主な業務

会社案内

オフショア商品

新興国レポート

ブログ

セミナー

お問い合わせ

Report

第824回 アルゼンチン成長率が鈍化

第823回 中国経済見通し

第822回 インド経済好調

第821回 ベトナム2025年は好調

第820回 2026年の展望

第819回 マレーシア7-9月期GDP加速

第818回 トルコ7-9月期GDP減速

第817回 ブラジル7-9月期GDP鈍化

第816回 インド7-9月期成長率加速

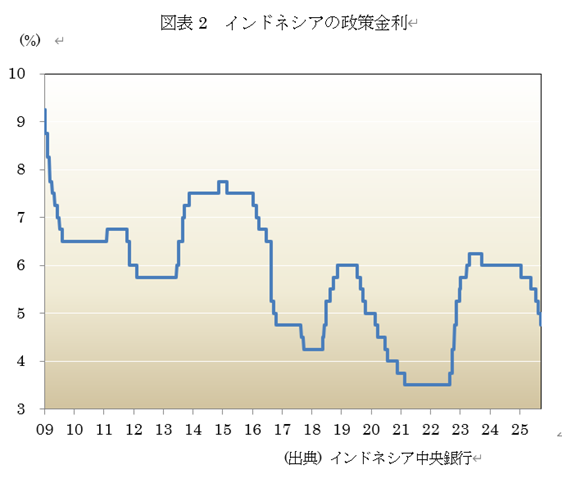

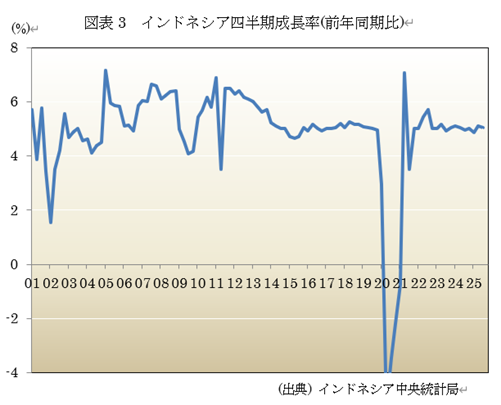

第815回 インドネシア経済減速

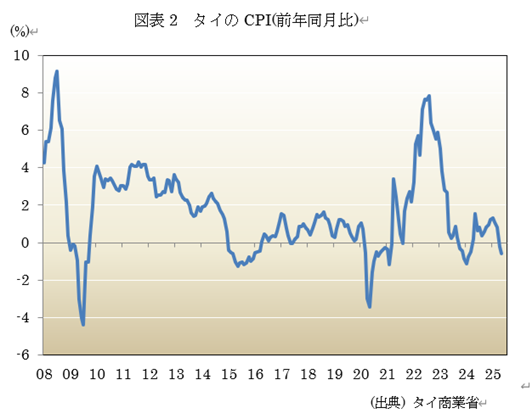

第814回 タイ経済減速

第813回 フィリピン経済減速

第812回 メキシコ7-9月期GDP

第811回 米中の神経戦続く

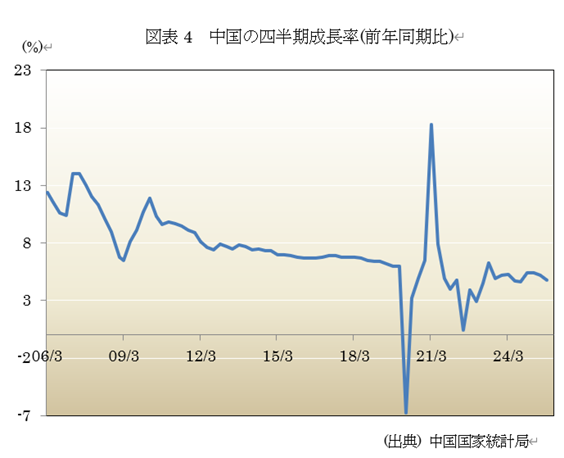

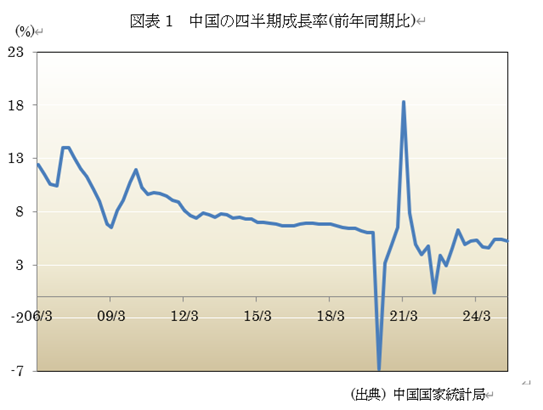

第810回 中国7-9月期GDPが減速

第809回 IMF世界経済見通し上方修正

第808回 ベトナム経済好調

第807回 中国経済低迷が継続

第806回 アルゼンチン経済見通し

第805回 トルコ4-6月期GDP減速

第804回 ブラジル経済見通し

第803回 インド経済好調維持

地政学リスク高まる 令和8年2月6日

2. ベネズエラが抵抗すれば大きな代償を払うと

一方、トランプ氏は4日、ベネズエラの新しい指導者が米国の協力しなければ、「大きな代償」を払うことになると警告。

ベネズエラの最高裁判所は、米国がニコラウス・マドゥロ大統領を国外に移送したことを受け、デルシー・ロドリゲス副大統領に代行を務めるよう命じました。

トランプ氏は、米誌アトランティックとの電話インタビューで、ロドリゲス氏が「正しいことを行わないならば、非常に大金代償を払うことになるだろう。おそらくマドゥロ氏よりも大きな代償だ」としました。

3. 米がグリーランド領有を主張

米トランプ政権がグリーランド領有を主張しています。同政権は中露が北極海での活動を活発化させており、それに対抗する必要があるとしています。只、本当の狙いはレアアースなど地下に眠る区物資源であるとの指摘もあります。

一方、欧州諸国は反発。トランプ大統領が欧州の8カ国に対して10%の関税を課すことを示唆して、それに反発。フランスなどは、グリーンランドに対する軍隊派遣を検討。

4. 米国の地位が低下

中国は南シナ海でのフィリピン船舶への嫌がらせや、台湾への軍事威嚇を強化。世界第1、2の軍事大国がいずれも世界秩序を維持するどころが、不安定化に貢献。

アジア太平洋地域は、長年経済発展は中国、安全保障は米国という図式で発展。その前提が揺らいでいます。経済力も軍事力も中国には遠く及ばない中堅国にとって、中国への脅威が問題となっています。

5.タイトカンボジアが国境紛争

又、対王立陸軍は2025年12月8日8日、カンボジアと係争中の国境沿いで「複数の地域にある軍事目標に対する攻撃を開始した」と発表。

タイ側は同日朝、カンボジア軍の国劇により、兵士1人が死亡して、8人が負傷したと説明。空爆はこの攻撃を受けたものだとしています。

一方、カンボジア側は、タイ側が攻撃を仕掛けたと主張。カンボジア軍は反撃を控えたと主張。カンボジア側はこれまで負傷者3人を確認。

6. 米がイラン製ドローンを攻撃

一方、4日にはアジア時間の原油先物価格が上昇。米軍がアラビア海でのイランのドローン(無人機)を撃墜したほか、原油輸送のホルムズ海峡でイラン革命防衛隊(IRGC)が米船籍のタンカーを妨害したことを受け、両国の緊張の高まりを警戒。北海ブレントは+0.65ドルの1バレル=67.98ドルに上昇。米WTI先物は+0.69ドル(+1.1%)の63.90ドル。

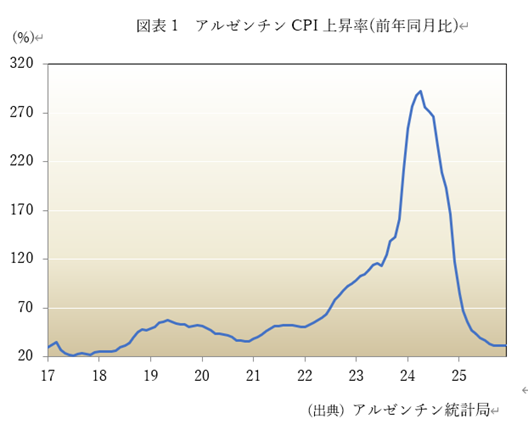

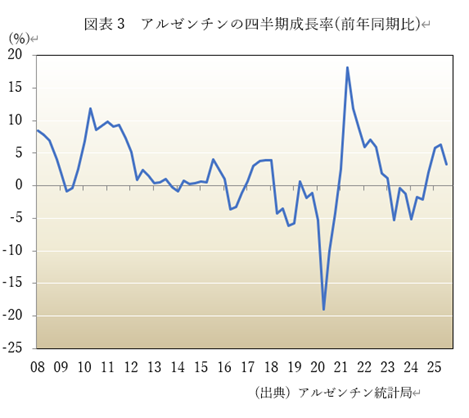

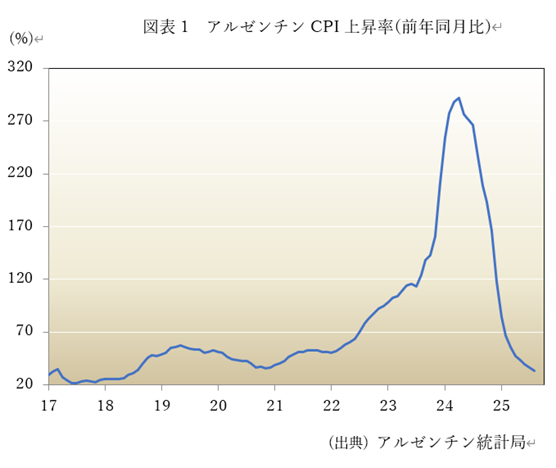

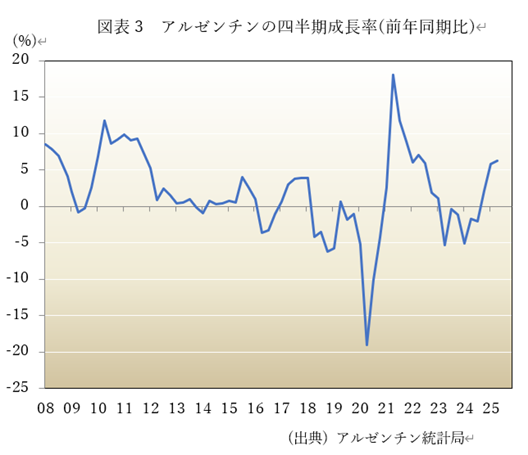

アルゼンチン成長率が鈍化 令和8年1月30日

2. 政策金利を引き下げ

アルゼンチンの中央銀行は2025年1月31日、インフレ率の低下を受けて、政策金利を▲3%引き下げて29%にすると発表。これは、ミレイ大統領の2023年12月の就任以来9回目の利下げ。これにより、借入コストは2020年10月以来最低の水準となりました。

2024年12月には、インフレ率は8カ月連続で低下して+117.8%となり、2023年7月以来の水準となり、11月の+166%から鈍化。

前月比上昇率は+2.7%と、3カ月連続で+3%を下回りました。利下げは、政府の2月1日開始の月次通貨低下率の▲2%から▲1%への圧縮と重なりました。

3.7-9月期GDP

アルゼンチン統計局の12月16日発表によると、7-9月期のGDP成長率は前年同月比+3.3%。前期の+6.3%から加速。市場予想の+3.5%からは下振れ。

製造業生産が前年同期比▲2.4%(前期は同+6.9%&)、卸売り・小売りが+0.6%(同+10.3%)と失速。農業も旱魃のため+0.8%(同+4.8%)と鈍化。公共も▲0.8%(同▲1.1%)と、引き続きマイナス圏。

対照的に、運輸は+1.8%(同+1.4%)、金融は+28.4%(同+26.7%)と好調。

前期比では+0.3%と、前期の同+0.1%からは回復。

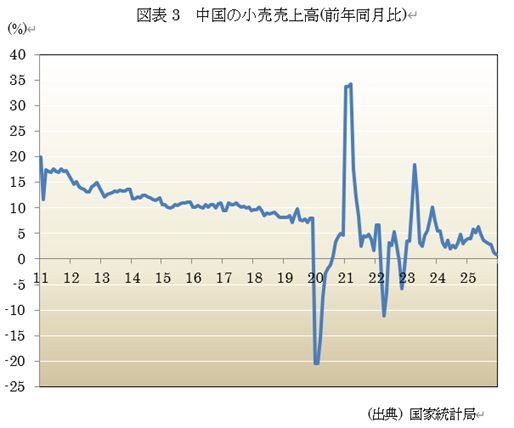

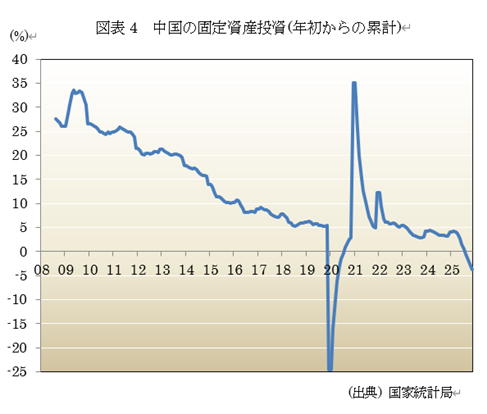

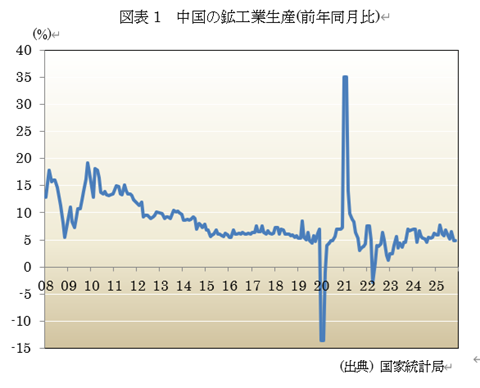

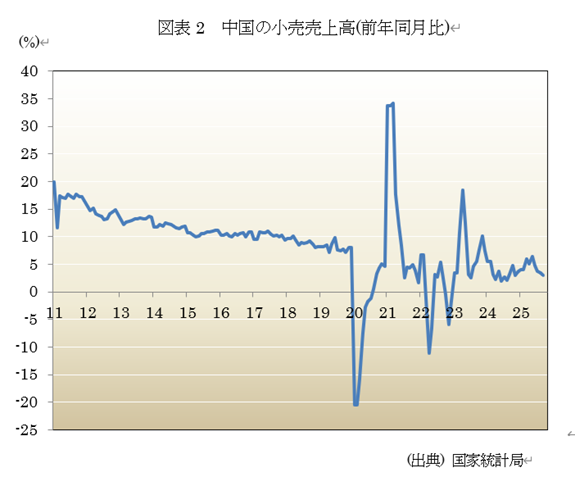

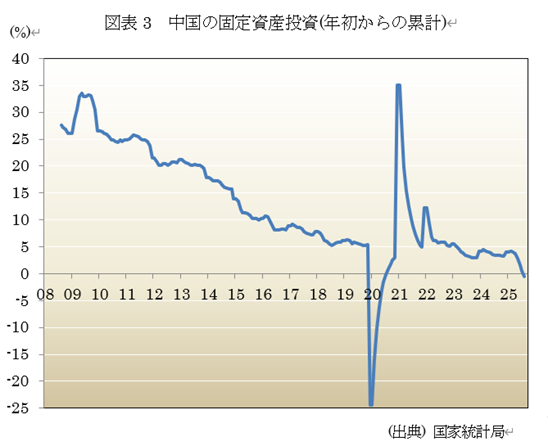

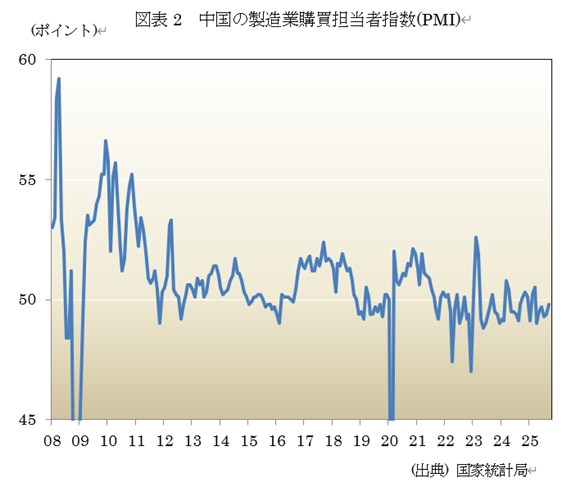

中国経済見通し 令和8年1月23日

2. 鉱工業生産は加速

中国国家統計局が19日発表した12月の鉱工業生産は、前年同月比+5.2%と、前月の+4.8%から伸び率が加速。市場予想の+5.0%から上振れ。

3.12月小売売上高は減速

中国の国家統計局が同日に発表した統計によると、12月の小売売上高は前年同期比+0.9%と、前月の+1.3%から伸び率が減速。市場予想の+1.2%から下振れ。

4. 1-12月固定資産投は減少

他方、国家統計局による同日発表の1-12月期の固定資産投資は、前年同期比▲3.8%。減少率は1-11月期の▲2.6%から拡大。市場予想は▲3.0%。

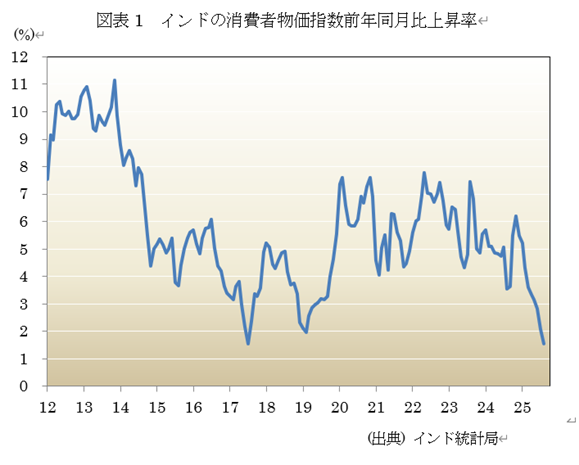

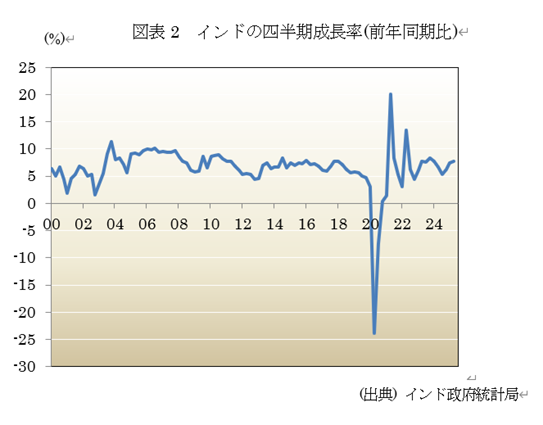

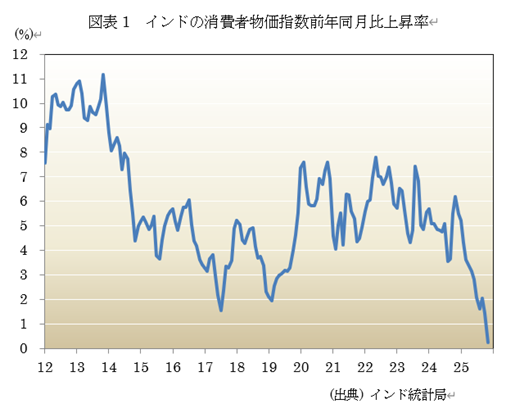

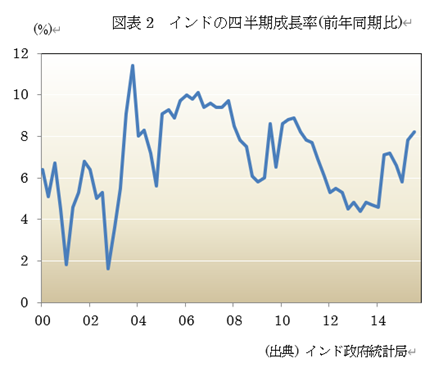

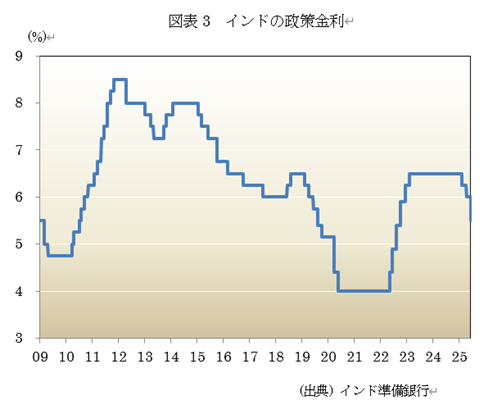

インド経済好調 令和8年1月16日

ベトナム2025年は好調 令和8年1月9日

2. 10-12月のGDP成長率は+8.46%に加速

一方、ベトナム統計総局は1月5日に、10-12月期の国内総生産(GDP)成長率が、前年同期比+8.46%になったと発表(図表2参照)。7-9期の改定値+8.235%から加速。17四半期連続の増加。2007年第4半期以来の高成長。

広範囲のセクターにわたって見られ、製造・建設業+9.73%、サービス+8.82%、農業+3.7%などが堅調。支出面では、米国が20の関税の課したにもかかわらず貿易は引き続き堅調で、第4四半期には財の輸出、輸入はそれぞれ+19.34%、+19.40%。

2026年の展望 令和8年1月2日

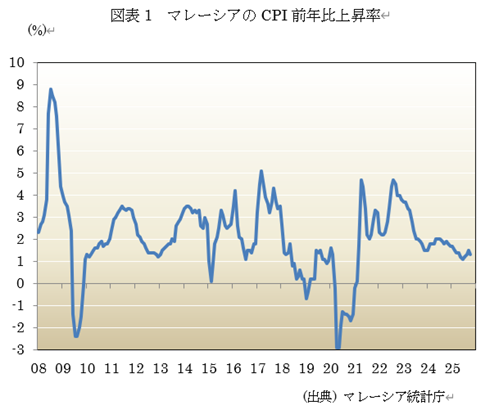

マレーシア7-9月期GDP加速 令和7年12月26日

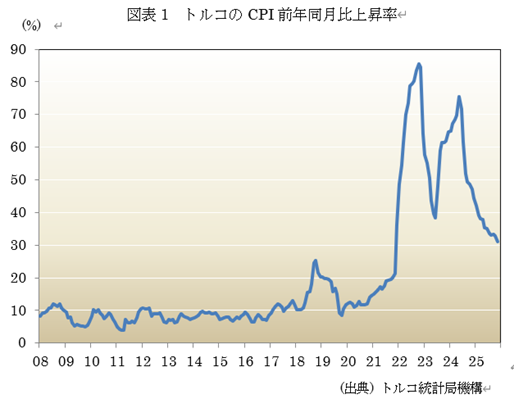

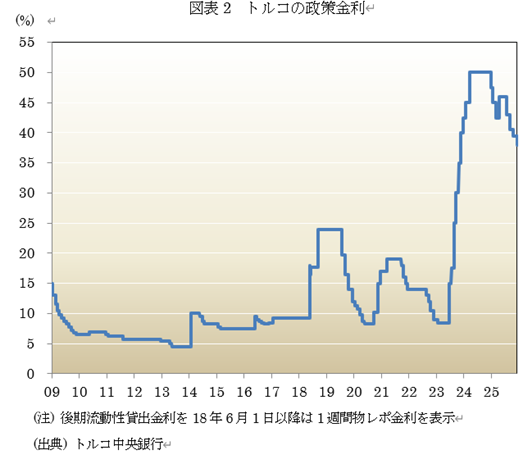

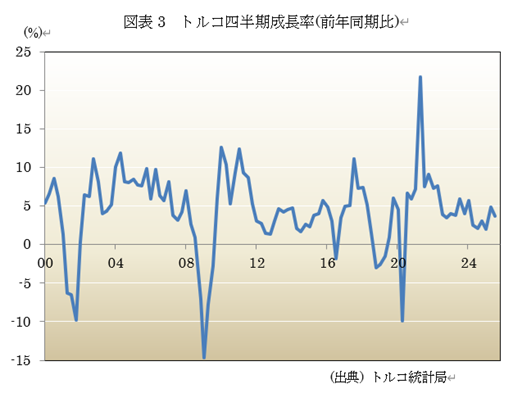

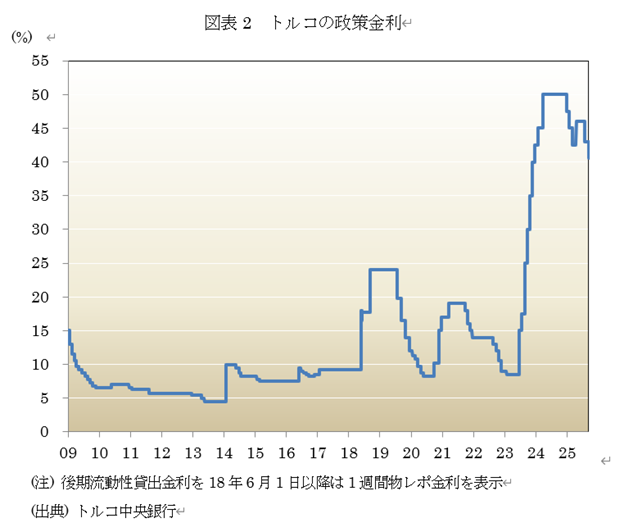

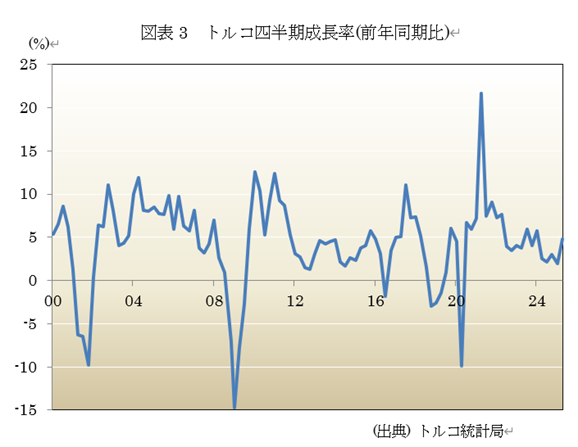

トルコ7-9月期GDP減速 令和7年12月19日

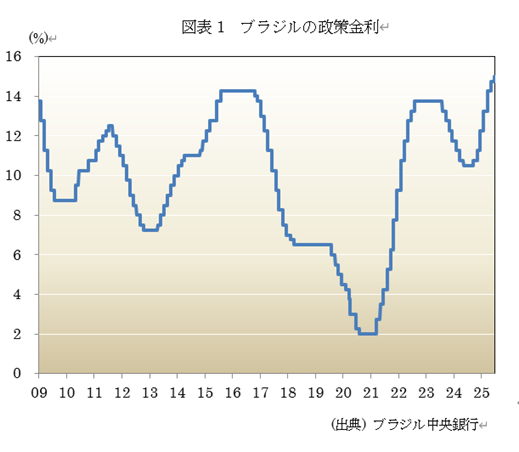

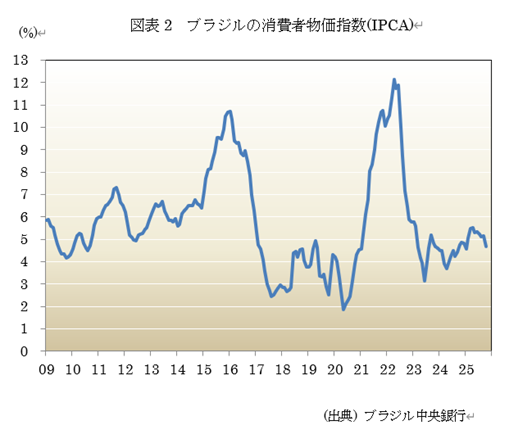

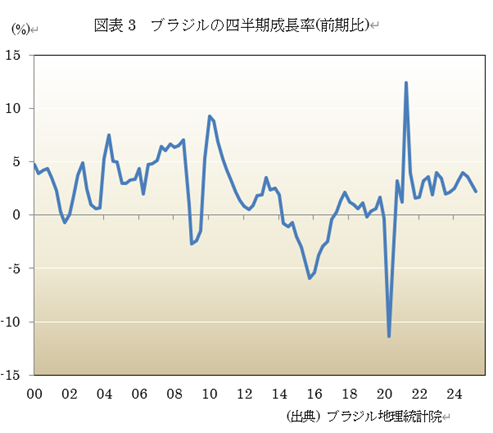

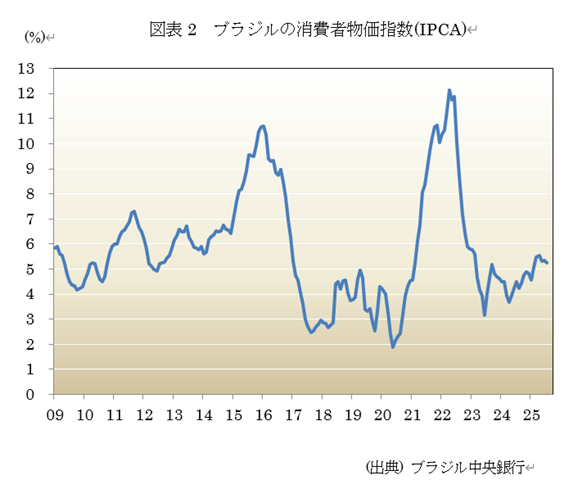

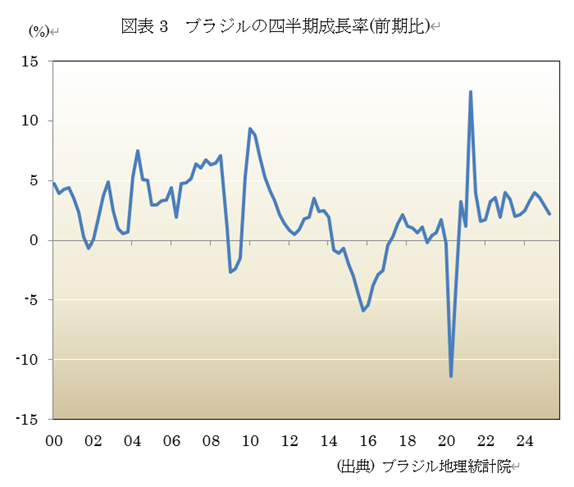

ブラジル7-9月期GDP鈍化 令和7年12月12日

インド7-9月期成長率加速 令和7年12月5日

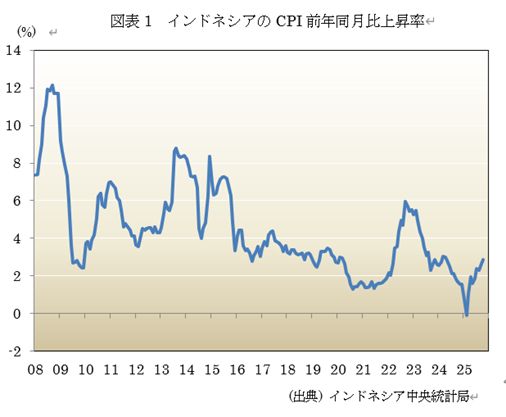

インドネシア経済減速 令和7年11月28日

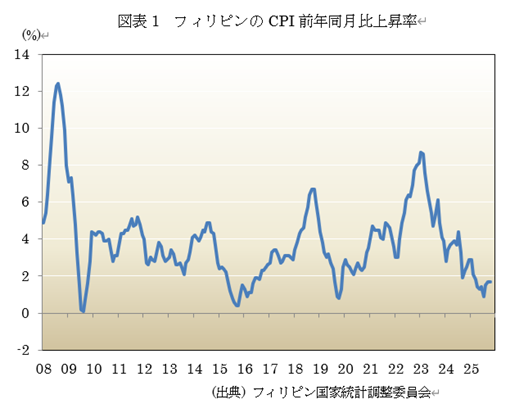

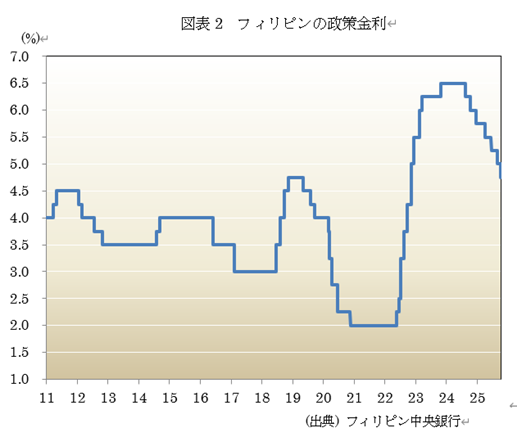

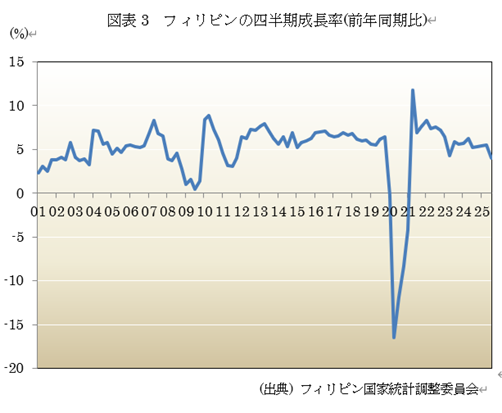

フィリピン経済減速 令和7年11月21日

フィリピン経済減速 令和7年11月14日

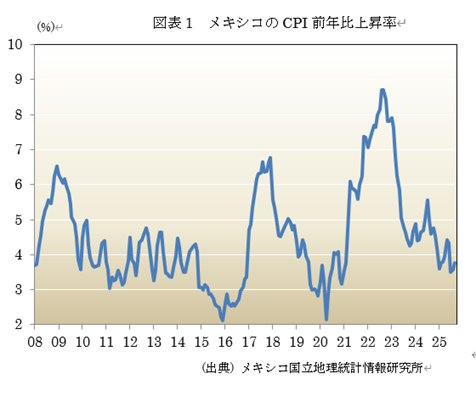

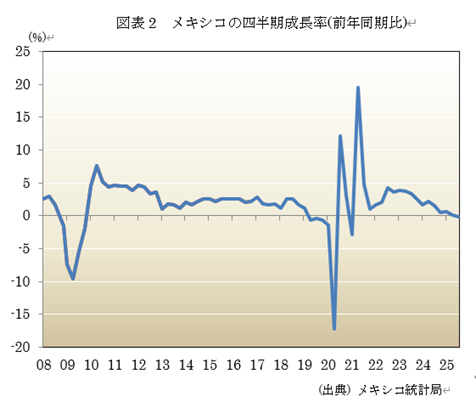

メキシコ7-9月期GDP 令和7年11月7日

米中の神経戦続く 令和7年10月31日

中国7-9月期GDPが減速 令和7年10月24日

ベトナム経済好調 令和7年10月10日

中国経済低迷が継続 令和7年10月3日

<

アルゼンチン経済見通し 令和7年9月26日

<

トルコ4-6月期GDP減速 令和7年9月19日

ブラジル経済見通し 令和7年9月12日

インド経済好調維持 令和4年10月28日