主な業務

会社案内

オフショア商品

新興国レポート

ブログ

セミナー

お問い合わせ

投資つれづれ

令和8年2月22日 日本1月CPI

令和8年2月17日 企業の押し活をしよう

令和8年2月11日 日本12月実質賃金

令和8年2月9日 日本12月消費支出

令和8年2月4日 金銀が反発

令和8年2月2日 金銀白金が下落

令和8年1月28日 金価格5000ドル突破

令和8年1月27日 仏検2級2次を受験

令和8年1月26日 日本12月CPI

令和8年1月19日 世界幸福度ランキング

令和8年1月18日 金銀銅価格上昇

令和8年1月13日 日本11月実質賃金

令和8年1月5日 午年飛躍なるか

令和8年1月1日 新年を迎えて

令和7年12月25日 金銀銅が高値更新

令和7年12月22日 家計の金融資産

令和7年12月20日 日本11月消費者物価指数

令和7年12月17日 仏検2級一次に合格

令和7年12月10日 日本10月実質賃金

令和7年12月3日 企業のガバナンスと株価変動要因

令和7年11月29日 乗っ取りに注意しよう

令和7年11月23日 日本10月消費者物価指数

令和7年11月18日 仏検2級を受験

令和7年11月9日 日本9月実質賃金

令和7年11月4日 企業のガバナンスに注目しよう

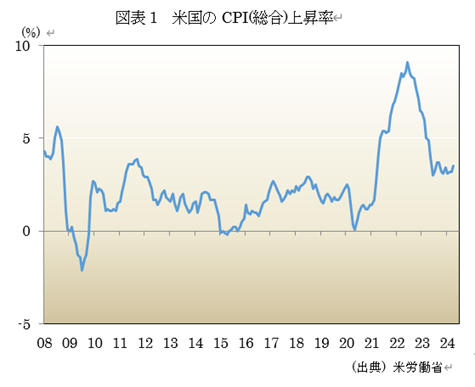

令和7年10月27日 米10月消費者物価指数

令和7年10月25日 日本9月消費者物価指数

令和7年10月20日 金価格が更に上昇

令和7年10月13日 公明党が連立離脱

令和7年10月9日 日本8月実質賃金

令和7年10月5日 米政府機関が閉鎖

令和7年9月29日 全国通訳案内士一次に合格

令和7年9月24日 ドルへの信認が低下

令和7年9月23日 家計の金融資産

令和7年9月17日 東京がマンハッタン化

令和7年9月15日 万博に行こう

令和7年9月4日 金価格が上昇

令和7年8月30日 外国人観光客が増加

令和7年8月25日 日本7月消費者物価

令和7年8月18日 全国通訳案内士を受験

令和7年8月12日 注目論文数、日本13位に転落

令和7年8月5日 年金の見通し

令和7年7月26日 6月運用会社別資金流入額

令和7年7月21日 参議院選挙に注目しよう

令和7年7月20日 日本6月消費者物価

令和7年7月14日 国連英検特A級2次受験

令和7年7月9日 日本5月実質賃金

令和7年7月7日 日本5月消費支出

令和7年7月1日 S&P500高値更新

令和7年6月22日 日本5月消費者物価指数

令和7年6月17日 仏検2級を受験

令和7年6月9日 誕生日を迎えて

令和7年6月1日 サラッと川柳にAIなど登場

令和7年5月28日 中古マンション価格差拡大

令和7年5月27日 日本4月消費者物価指数

令和7年5月18日 日本の競争力はなぜ低下したのか

令和7年5月13日 金価格が上昇

令和7年5月11日 日本3月実質賃金

令和7年5月7日 投資の手法を考えよう

令和7年5月5日 ウォレン・バフェット氏引退へ

令和7年4月29日 清原達郎氏に学ぶ

令和7年4月23日 トランプ大統領がFRBを批判

令和7年4月20日 日本3月消費者物価指数

令和7年4月13日 ウォレン・バフェット氏は暴落を待っていたのか

令和7年4月10日 老後資金は2000万円で十分か

令和7年4月8日 日本2月実質賃金

令和7年4月1日 世界幸福度ランキング

令和7年3月31日 地政学的リスクが拡大

令和7年3月22日 家計の金融資産

令和7年3月22日 日本2月消費者物価指数

令和7年3月17日 米国株式一辺倒にリスク

令和7年3月12日 日本1月実質賃金

令和7年3月11日 リスクについて考えよう

令和7年3月5日 日本株式市場が米国に劣後

令和7年2月25日 ウォレン・バフェット氏、日本の5大商社への投資拡大も

令和7年2月22日 日本1月消費者物価指数

令和7年2月19日 日本の富裕層が拡大

令和7年2月18日 日本は楽しい国になるか

令和7年2月11日 日本12月実質支出増加

令和7年2月8日 日本12月実質賃金上昇

令和7年2月5日 東京都区部1月消費者物価指数

令和7年1月27日 日本12月消費者物価指数

令和7年1月20日 日本の英語力92位に後退

令和7年1月13日 家計の金融資産減少

令和7年1月6日 日本の競争力低下

令和6年12月31日 年末にポートフォリオの見直しをしよう

令和6年12月25日 世界幸福度ランキング

令和6年12月16日 国連英検特A級2次を受験

令和6年12月15日 今年の漢字に金

令和6年12月10日 全国通訳案内士2次を受験

令和6年12月7日 日本10月実質賃金横這い

令和6年12月4日 日本のエンゲル係数G7で最悪

令和6年12月3日 イーロン・マスク氏の狙い

令和6年11月25日 日本10月消費者物価指数+2.3%

令和6年11月18日 フランス語検定2級を受験

令和6年11月13日 ビットコイン高値更新

令和6年11月10日 日本9月実質賃金▲0.1%

令和6年11月5日 生活コストの見直しをしよう

令和6年10月29日 資格に挑戦しよう

令和6年10月23日 祖先に関心を持とう

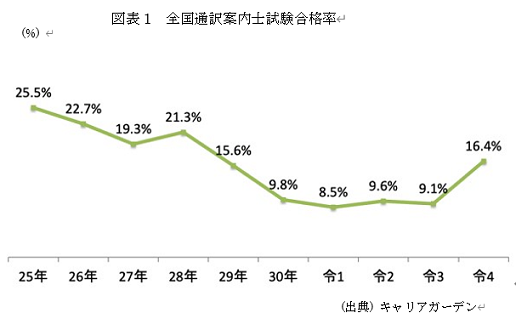

令和6年10月16日 全国通訳案内士試験に挑戦

令和6年10月14日 世界大学ランキング

令和6年10月9日 日本8月実質賃金▲0.6%

令和6年10月6日 相続に関心を持とう

令和6年9月28日 NY金先物高値更新

令和6年9月24日 インバウン丼

令和6年9月22日 定年後の小さな仕事が日本を救うか

令和6年9月14日 鉄は再生するか

令和6年9月7日 日本7月実質賃金+0.4%

令和6年8月31日 エヌビディア決算好調

令和6年8月29日 日本7月CPI

令和6年8月22日 株価の大幅変動に備えよう

令和6年8月13日 フランス語に関心を持とう

令和6年8月7日 日本6月実質賃金+1.1%

令和6年8月6日 財務情報を利用しよう

令和6年7月28日 シンガポールとイスラエルに学ぶ

令和6年7月23日 株主優待を活用しよう

令和6年7月21日 日本6月CPI

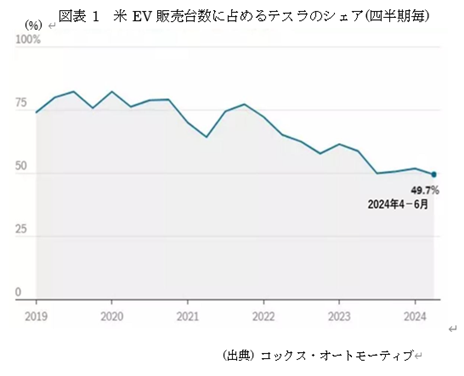

令和6年7月16日 テスラが失速

令和6年7月9日 日本5月実質賃金▲1.4%

令和6年7月6日 日本5月消費支出実質▲1.8%

令和6年6月29日 個人の金融資産ドル建てで減少

令和6年6月24日 日本5月CPI

令和6年6月17日 フランス語に興味を持とう

令和6年6月10日 エヌビディア時価総額世界2位

令和6年6月9日 日本4月実質賃金▲0.7%

令和6年6月4日 肥満薬に注目

令和6年5月28日 語学力を高めよう

令和6年5月26日 日本4月CPI

令和6年5月18日 米国4月CPI

令和6年5月11日 日本3月実質賃金▲2.5%

令和6年5月8日 東京23区マンション価格上昇

令和6年5月7日 ポートフォリオを確認しよう

令和6年5月1日 アルファベット好決算

令和6年4月29日 円が大幅下落

令和6年4月23日 米国3月CPI

令和6年4月16日 日本2月実質賃金▲1.3%

令和6年4月9日 JTC(日本の伝統的企業)は変われるか

令和6年4月4日 テスラ第1四半期決算不調

令和6年3月25日 個人の金融資産過去最高

令和6年3月24日 NISA人気の投資信託

令和6年3月21日 日銀マイナス金利政策解除

令和6年3月19日 EV人気に陰り

令和6年3月16日 日本1月実質賃金▲0.6%

令和6年3月13日 年金について確認しよう

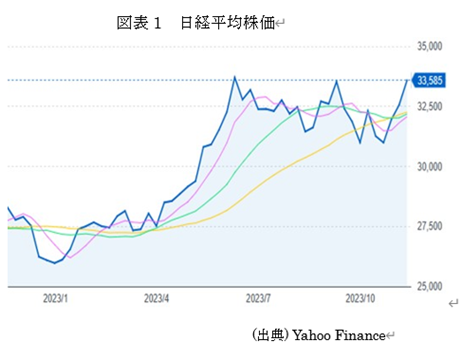

令和6年3月5日 日経平均一時4万円台乗せ

令和6年2月28日 エヌビディア予想上回る好決算

令和6年2月25日 日経平均最高値更新

令和6年2月20日 日経平均最高値に迫る

令和6年2月13日 年金に関心を持とう

令和6年2月7日 日本12月実質賃金▲1.9%

令和6年1月30日 本当の定年後とは

令和6年1月22日 日本12月CPI

令和6年1月16日 日本の地理と歴史を学習しよう

令和6年1月11日 日本11月実質賃金▲3.0%

令和6年1月9日 加賀屋の震災時の対応

令和6年1月7日 投資のコミュニティに参加しよう

令和6年1月1日 今年の目標を立てよう

令和5年12月25日 長寿社会に備えよう

令和5年12月20日 老後2000万円問題を改めて考える

令和5年12月12日 日本10月実質賃金▲2.3%

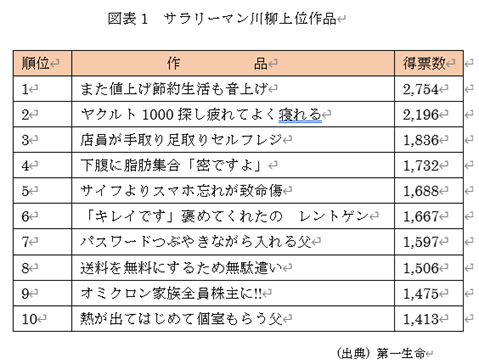

令和5年12月5日 サラリーマン川柳に見る世相

令和5年11月26日 日本10月CPI

令和5年11月21日 日経平均一時33年ぶり高値更新

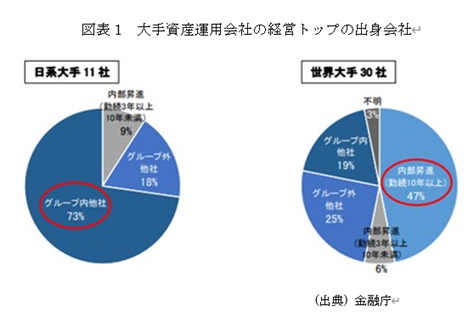

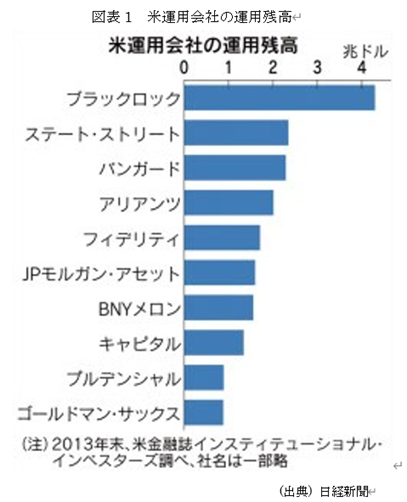

令和5年11月18日 資産運用会社の中身を点検

令和5年11月13日 資産運用立国は進展するか

令和5年11月8日 日本9月実質賃金▲2.4%

令和5年11月7日 今年の新語・流行語大賞候補

令和5年10月31日 日本の祭りを紹介しよう

令和5年10月26日 日本GDPで4位に転落

令和5年10月23日 資格に挑戦しよう

令和5年10月18日 円安にどう対処するか

令和5年10月14日 インバウンドの増加に備えよう

令和5年10月9日 日本の文化を発信しよう

令和5年10月7日 日本8月実質賃金▲2.5%

令和5年10月2日 全国通訳案内士試験一次に合格

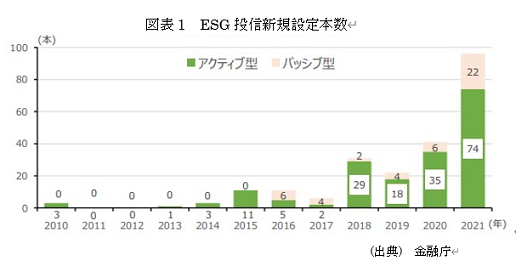

令和5年9月28日 日本のEFG投信の現状

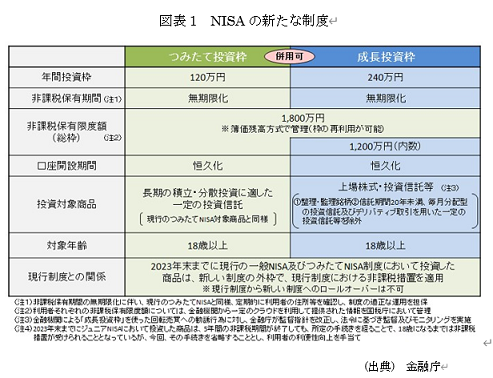

令和5年9月25日 NISA制度拡充

令和5年9月20日 敬老の日に考える

令和5年9月12日 通訳案内士として情報を発信しよう

令和5年9月10日 日本7月実質賃金▲2.5%

令和5年9月7日 MITの注目企業はどうなったか

令和5年8月31日 東京のマンション価格上昇

令和5年8月29日 金融機関を選ぼう

令和5年8月26日 日本から文化を発信しよう

令和5年8月21日 全国通訳案内士試験を受験

令和5年8月15日 日本6月実質賃金▲1.6%

令和5年8月9日 金価格が堅調

令和5年8月7日 大相続時代に備えましょう

令和8年2月26日 SaaSの死の次はECの死か

おはようございます。SaaSの死の次はECの死かとの議論が起こっています。

1. Saasの死とは

まずSaaSの死を振り返っておきましょう。「SaaSの死」とは、従来の人間が操作するSaaSモデルがAIエージェントに置き換えられ、ビジネスモデルが収益構造が根本的に変化する現象のこと。

「SaaSの死」とは、Salesforce やSlackに代表される従来型SaaSが終わることを示唆。従来は人間がログインして操作することを前提としていたものの、生成AIやAIエージェントの登場により、GUIの不要化、ID課金モデルの崩壊、単なるデータ記録の価値低下が起こることにより、System of Record の死が進行。

2026年1月Anthropicが発表したAIエージェント「Claude Cowork」は、ユーザーのPC環境に入り込み、ExcelやPower Point の操作、複数SaaS間のデータ連携を自律的に実行可能にしました。これで、人間が操作する画面や従来の月額課金モデルの価値が低下して、SaaS株の大幅下落(米国で約43兆円、日本ではSanSanなどの大幅下落)を引き起こしました。

2. 次はECの死か

「SaaSの死」の衝撃がまだ終わらない中、次に来るのは「電子商取引(EC)の死」であるとの見方が強まっています。負け組はアマゾン・ドット・コムなどの既存のECプラットフォーマーであり、勝ち組はウォルマートやホーム・デポなどの大手小売り店。

24日のNY株式市場ではホームセンター大手のホーム・デポが決算を発表。株価は一時前日比+3%。売上高は381憶ドルと、前年同期比▲4%でした。

収益に貢献したのは、工務店などの「プロ向け」サービス。同日の説明会で投資家から質問が殺到。

同社はAIエージェントを使って工事管理ツールを提供しており、これを通じた注文の増加がオンライン売上高拡大に繋がったと説明。ツール上で顧客が設計すると自動的に見積もりを算出して、そのまま注文できます。

ウォルマートも同様。「AIエージェントを利用した顧客の平均注文額は、他と比較して+35%高い」とCEOが19日の決算説明会で指摘。

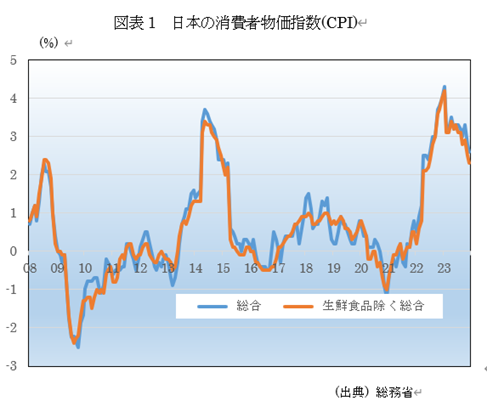

令和8年2月22日 日本1月消費者物価指数

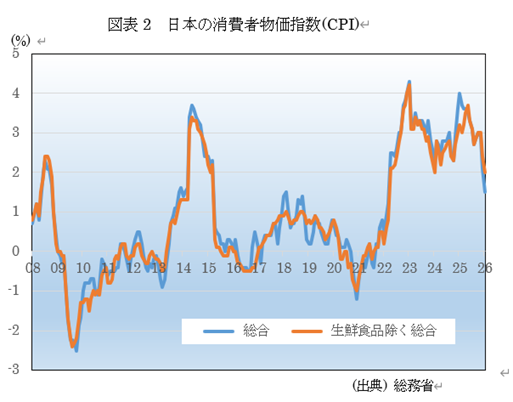

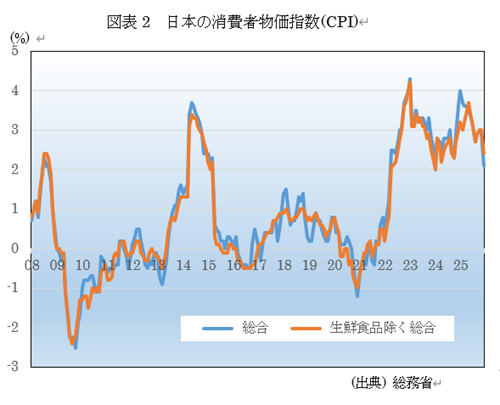

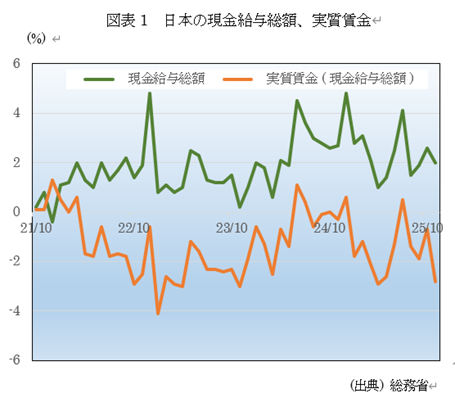

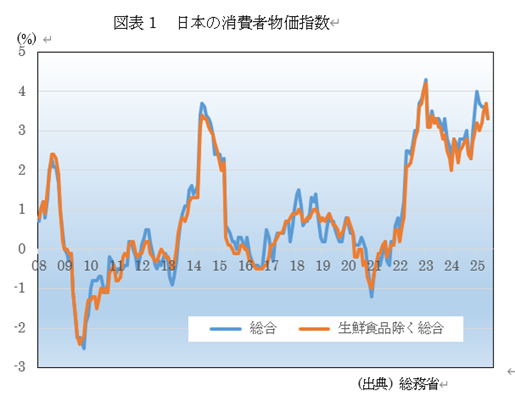

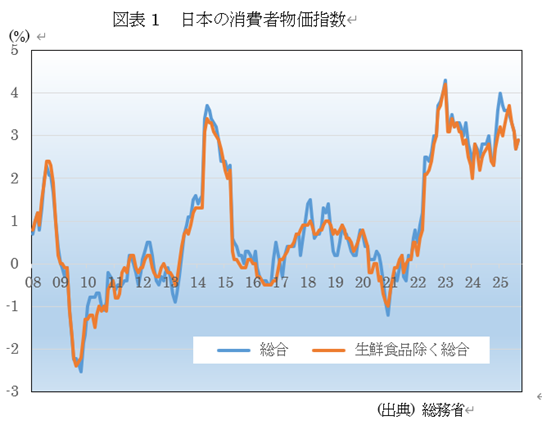

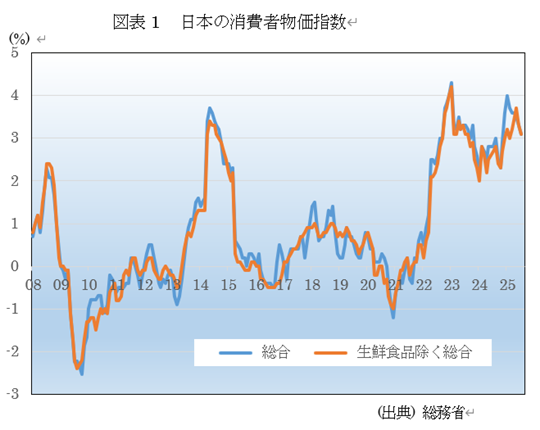

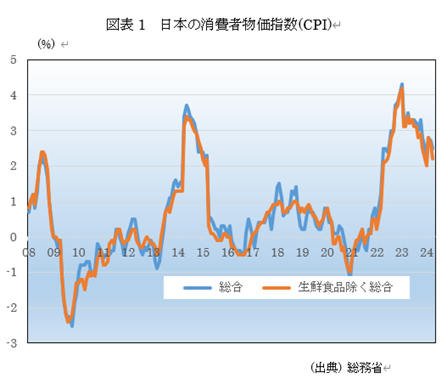

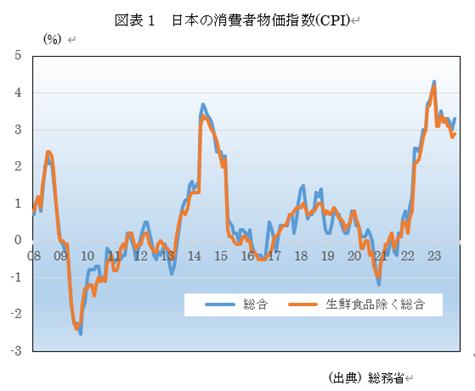

おはようございます。日本の1月消費者物価指数は伸び率が鈍化しました。

1. 実質賃金が減少

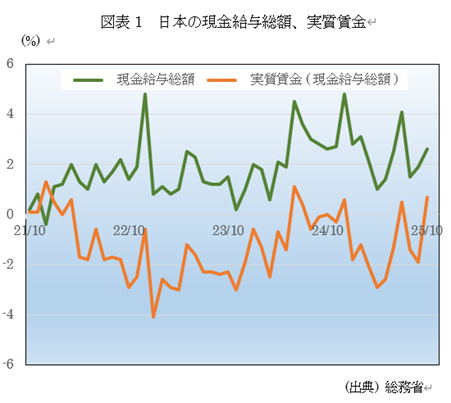

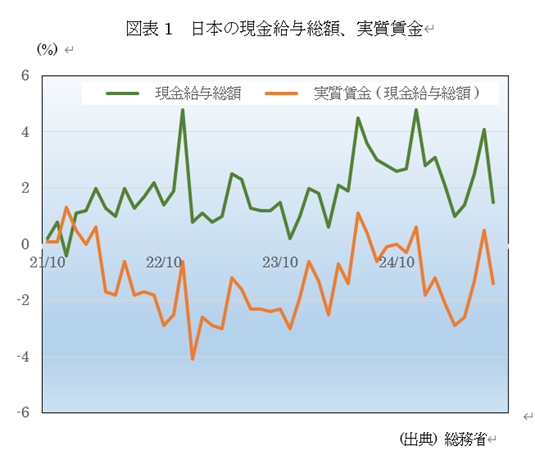

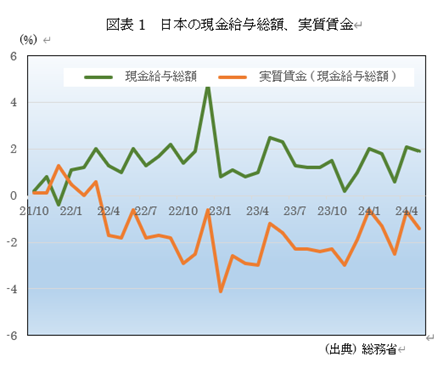

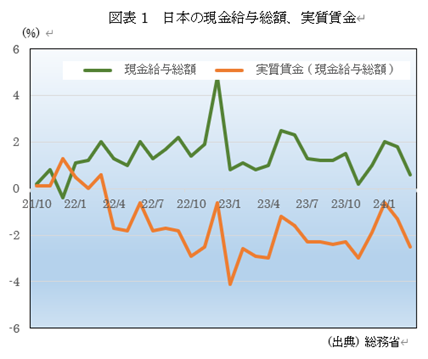

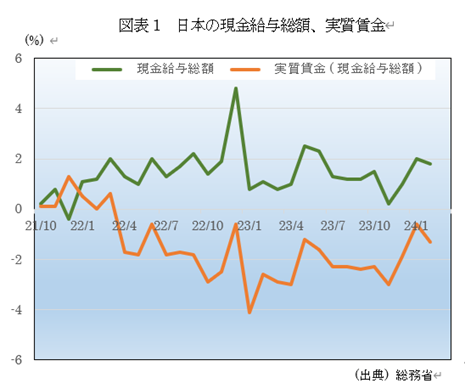

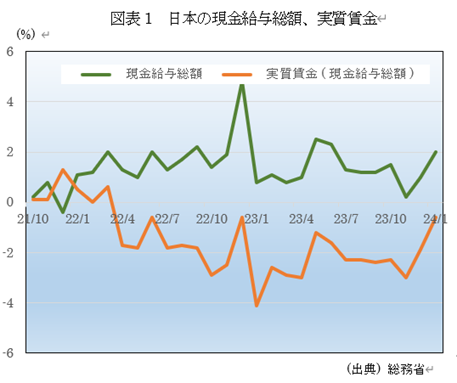

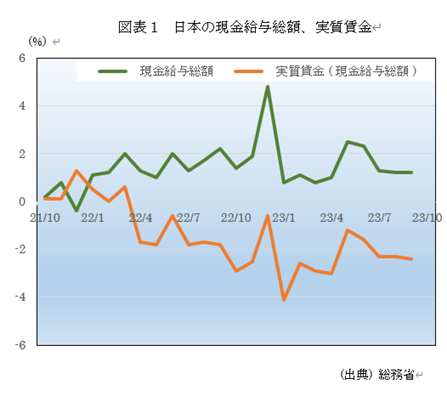

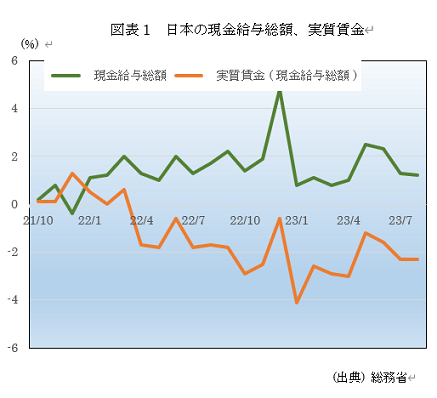

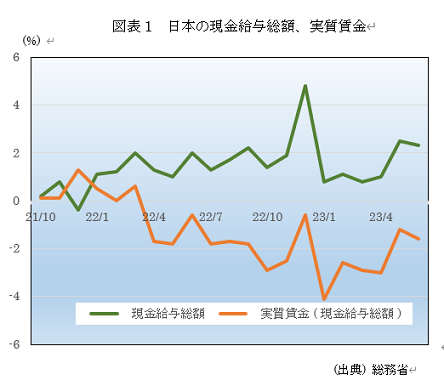

厚生労働省が9日発表した12月の毎月勤労統計によると、実質賃金は前年同月比▲0.1%。名目賃金は伸びているものの、物価上昇に追いついでおらず、12箇月連続の低下。2025年通年では前年比▲1.3%で、4年連続の減少。

名目賃金を表す1人当たり現金給与総額は+2.4%の63万1986円で、48連続増加。前月の+1.7%から伸び率が加速。この内、基本給にあたる「所定内給与」は+2.2%(前月は+1.9%)、冬のボーナスに当たる「特別に支払われた給与」は+2.6%(同▲1.5%)。

消費者物価指数(持ち家の帰属家賃を除く総合)は前年比+2.4%で、前月の+3.3%から減速。

2. 消費者物価指数伸び率は鈍化

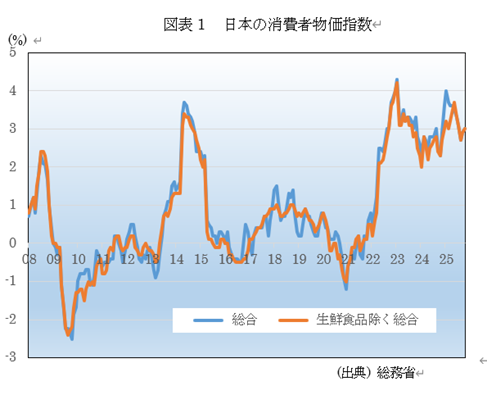

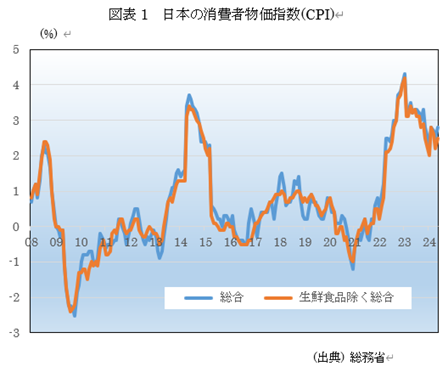

一方、厚生労働省が20日発表した1月の消費者物価指数は、生鮮食品を除く総合が前年同月比+2.0%と、上昇率は前月の+2.4%から鈍化。市場予想に一致。伸び率は2箇月連増で鈍化24年1月以来の低い伸び。総合指数も+1.5%と、前月の+2.1から鈍化。25年末の暫定税率廃止でエネルギー価格が低下。

エネルギー価格は▲5.2%と、2箇月連続で低下。現在等でガソリン価格が▲14.6%。電気代は▲1.7%、都市ガスは▲3.7%の下落。

生鮮食品を除く食料の上昇率は+6.2%。6か月連続で伸び率が鈍化。24年夏頃から価格が上昇していた米類は+27.9%。高い伸びが継続するものの、上昇率は落ち着きつつあります。

令和8年2月17日 企業の押し活をしよう

おはようございます。企業の押し活をしていきましょう。

1. 高市首相への押し活盛り上がる

今回の祖選挙の前から、高市早苗首相への押し活が盛り上がりました。特に若者の間では、支持者が自らを「サナマニア」その活動を「サナ活」などと呼ぶ動きが拡大。首相の愛用品が飛ぶように売れ、FBなどソーシャルメディアでも、首相が高い人気を誇っています。

総選挙でも、首相が現れると、多くの若者がスマホを向けて撮影。さながら、アイドルが日本を回っているかのよう。前回の参議院選挙では、参政党が一定の支持を集めましてが、今回は同党も完全にお株を奪われた形。

2. 企業の押し活をしようv

さて、私自身は政治の押し活はやっていませんが、企業の押し活は毎日実践。自らが保有しているゼンショー、日高屋、グルメ杵屋、大庄、すかいらーく、など外食産業をはじめ、小売りでは、イオンなど、ホームセンターではDCMなどを保有し、応援。なるべく、自分が保有している企業で買い物などをして、ソーシャルメディアでも宣伝。

例えばゼンショー(7550)。私は30年以上保有していますが、株式分割などを経て、時価総額は順調に成長。ジョリーパスタ、はま寿司、なか卯など、業態も多岐にわたります。或いは、大庄。業績は今一つですが、株主優待も魅力。

保有銘柄にたいしては 批判もします。先日はドトールに行ったところ、接客に疑問を感じて、HPに意見を送りました。甘い顔だけではだめ、厳しい意見も必要です。株式の押し活の要諦であると思っています。

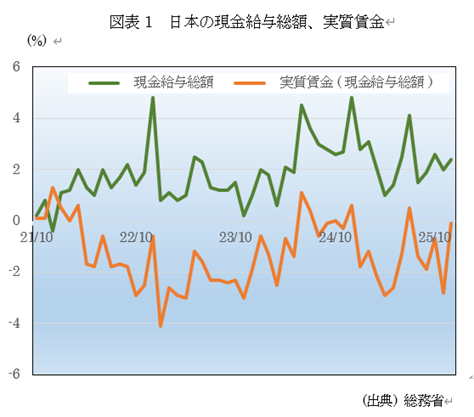

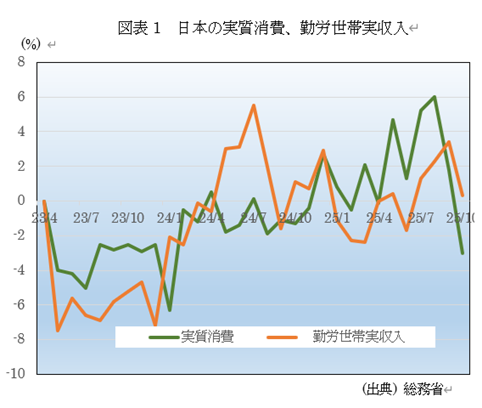

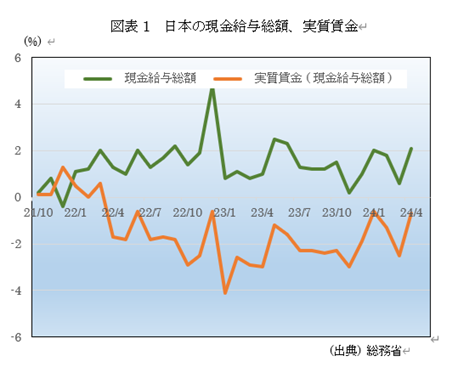

令和8年2月11日 日本12月実質賃金

おはようございます。日本の12月実質賃金は、減少しました。

1. 実質賃金が減少

厚生労働省が9日発表した12月の毎月勤労統計によると、実質賃金は前年同月比▲0.1%。名目賃金は伸びているものの、物価上昇に追いついでおらず、12箇月連続の低下。2025年通年では前年比▲1.3%で、4年連続の減少。

名目賃金を表す1人当たり現金給与総額は+2.4%の63万1986円で、48連続増加。前月の+1.7%から伸び率が加速。この内、基本給にあたる「所定内給与」は+2.2%(前月は+1.9%)、冬のボーナスに当たる「特別に支払われた給与」は+2.6%(同▲1.5%)。

消費者物価指数(持ち家の帰属家賃を除く総合)は前年比+2.4%で、前月の+3.3%から減速。

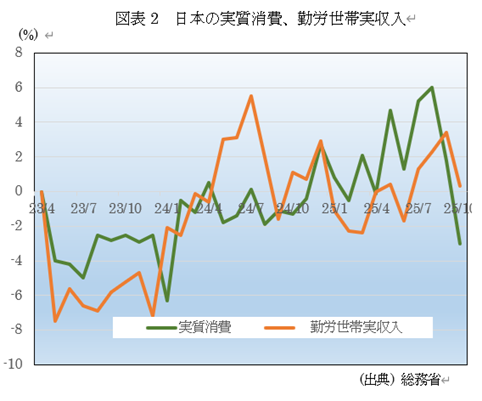

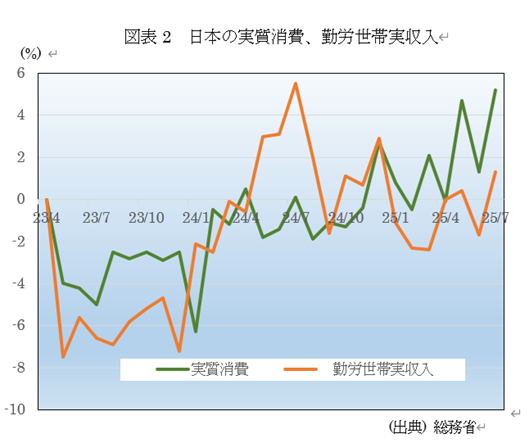

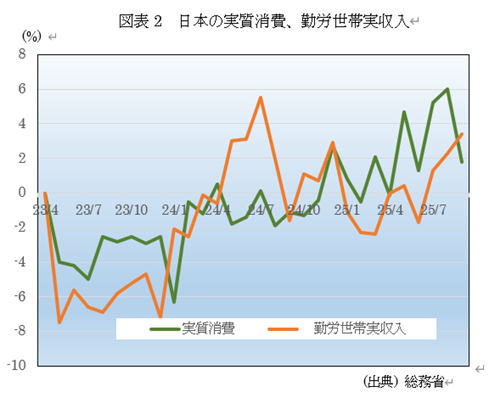

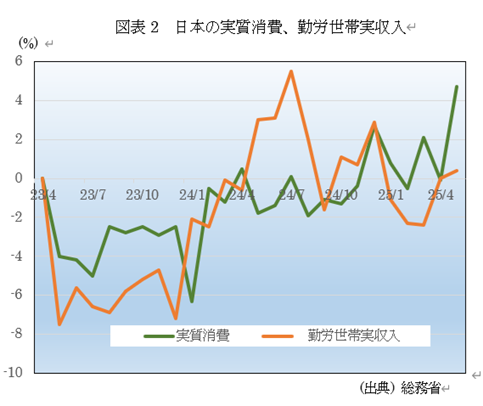

2. 実質消費支出が減少

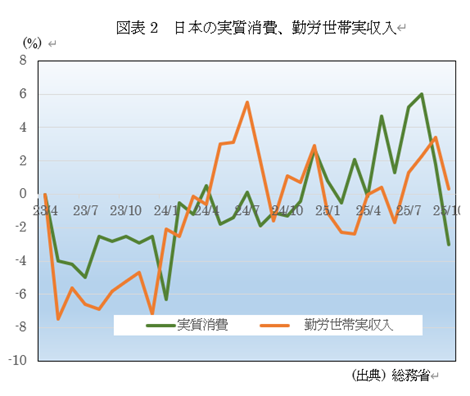

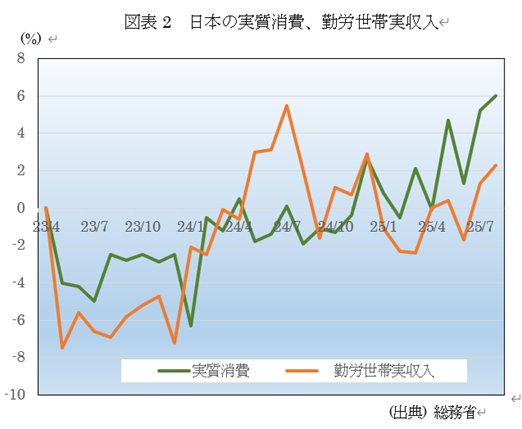

厚生労働省が2月6日発表した12月の家計調査によると、2人以上世帯の消費支出は35万1522円。物価変動の影響を除いた実質で前年同月比▲2.6%。2箇月振りのマイナス。名目では▲0.3%。

一方、勤労者世帯収入(2人以上)は、1世帯当たり1,207,545円。名目で+2.4%&、実質(消費者物価指数総合、持ち家の帰属家賃を除く総合による実質化)で0.0%。.

令和8年2月9日 日本12月消費支出

おはようございます。日本の12月消費支出は、減少に転じました。

1. 消費支出が減少

厚生労働省が2月6日発表した12月の家計調査によると、2人以上世帯の消費支出は35万1522円。物価変動の影響を除いた実質で前年同月比▲2.6%。2箇月振りのマイナス。名目では▲0.3%。

一方、勤労者世帯収入(2人以上)は、1世帯当たり1,207,545円。名目で+2.4%&、実質(消費者物価指数総合、持ち家の帰属家賃を除く総合による実質化)で0.0%。

2. 消費者物価指数伸び率は鈍化

一方、厚生労働省が1月23日発表した12月の消費者物価指数は、生鮮食品を除く総合が前年同月比+2.4%と、上昇率は3箇月振りに+3%を下回りました。ガソリン価格が下落し、上昇しるが鈍化。市場予想と一致。日銀が目標とする+2%以上となるのは22年4月以降45箇月連続。

12月の生鮮食品を除く食料は+6.7%。伸び率5日月連続で縮小。2024年夏ごろから価格が上がっていた米類は+34.4%。依然として高いものの、上昇幅は縮小。

原料のカカオが高騰しているチョコレート(+25.8%)、主要輸出国のブラジルの天候不良が起きたコーヒー豆(+47.8%)は高い上昇率。

令和8年2月4日 金銀が反発

おはようございます。金銀価格は3日には、やや反発しました。

1. 金銀価格が反発

金価格は3日の取引で+3%以上上昇。前営業日につけた約1箇月振りの安値から反発。米政府の一時閉鎖により、今週は主要経済指標が発表されない見通しとなったことが背景にあります。

金現物は0120GMT時点で+3.7%の1オンス=4837.16ドル。先週1月29日5594.82ドル迄上昇して、過去最高値を更新していました。

米国先物4月限は+4.5%の4859.30ドル。

銀現物も+5.9%上昇し、1オンス=84.09ドルを付けました。1月29日には121.64ドルの最高値を付けていました。

2. 新興国中銀などが金に投資

一方、米国の政策環境への各国中銀の信頼が低下。世界の58%の中銀当局者が「今後1、2年で、準備資産の多様化を計画している」と回答。米国債に対する信任低下やFRBの独立性への懸念により、準備資産を米ドルから別の資産に移すことを検討。

ドルに次ぐ準備資産として、中国、インド、ロシアを中心に金に対する関心が高まっています。金は独立した通貨とみなされており、先進国・新興国ともにほぼ全ての国の中銀が保有比率を引き上げる方針。地政学的リスクへの懸念、貿易制裁への備えが背景にあります。中銀による金の保有は、リーマン・ショック以降増加の傾向にあります。

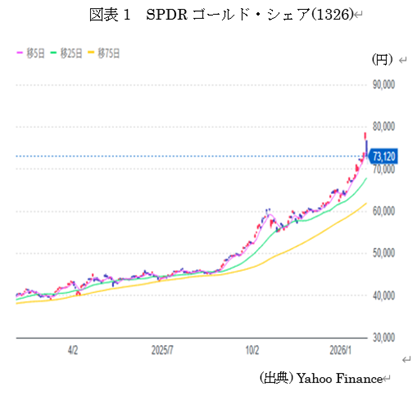

令和8年2月2日 金銀白金が下落

おはようございます。金銀白金価格が下落しました。

1. 金銀白金価格が下落

世界の商品市場で、30日の取引で金、銀、白金の価格が急反落。記録的な上昇局面から強烈な揺り戻しが発生。

金は一時▲12%で1オンス=4800ドルと割り込みました。銀の下落率は▲35%超えて、取引時間中としては過去最大の下落。

売りは金属相場全般に広がり、銅もロンド市場で▲3.3%下落。銅相場は前日1トン=1万4000ドルを上回り、取引時間中として08年以来の大幅高となっていました。

通貨の価値下落や米連邦準備理事会(FRB)の独立性、貿易戦争、地政学的な緊張を巡る懸念から資産としての貴金属に投資家が殺到した今年1月、ボラティリティは一層拡大していました。

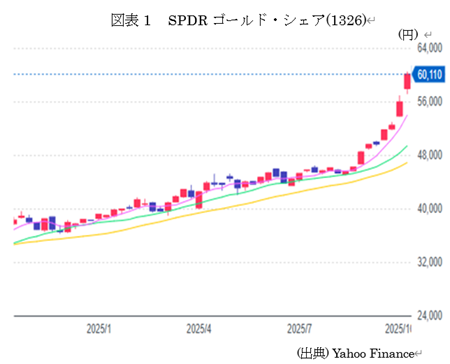

代表的な金のETF(上場投資信託)である、SPDRゴール・シェアも、大幅下落。

2. 米FRB議長を指名

一方、米トランプ大統領は1月30日、米国の連邦準備理事会(FRB)の次期議長としt、ケビン・ウォーシュ元理事(56)を指名すると発表。自身のソーシャルメディアで明らかにしました。トランプ氏の求める大幅利下げへの支持と、金融市場からの信頼の厚さを評価して物と見られます。

ウォー趣旨は米金融大手モルガンスタンレーで勤務後、ブッシュ(子)世間で国家経済会議(NEC)事務局長などとして参加。史上最年少の35歳でFRB理事に抜擢され、2006-11年勤めました。第1次トランプ政権が17年ぶりにパウエル氏をFRB議長に指名した際にも、有力な候補として名前が挙がっていました。

令和8年1月28日 金価格5000ドル突破

おはようございます。金価格が5000ドル突破しました。

1. 金価格上昇

金価格は26日の取引で1オンス当たり5000ドルを初めて突破。貴金属価格は昨年+60%以上の急騰。歴史的な上昇が継続。

背景として、米国と北大西洋条約機構(NATO)の間で、デンマーク自治領グリーンランドを面グル緊張が高まり、地政学的リスクが上昇していることがあります。

又、米トランプ大統領は、カナダが中国と貿易協定を結んだ場合、カナダに100%の関税を課すと警告しています。

2. 銀価格も上昇

一方、銀価格も大幅上昇。27日には1オンス当たり112ドルに足して、1日で+8.51%の上昇。NYの銀先物も大幅上昇。112ドルの水準を突破して+10.54%の増加。この傾向は今後も続く可能性があります。

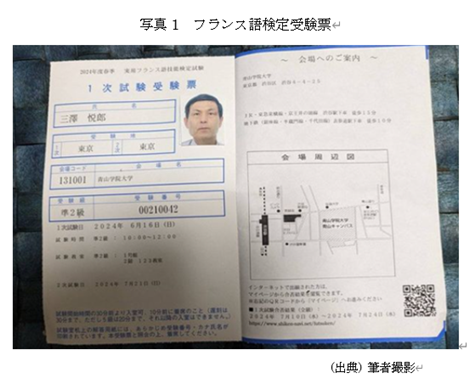

令和7年12月17日 仏検2級2次を受験

おはようございます。1月25日には、仏検2級2次を受験しました。

1. 仏検2級一次に合格

11月16日には、仏検2級を受験しました。場所は東京の青山学院。2級の部屋には、教室の半分くらいしか人がいなかったので、受験者数もあまり多くなさそうでした。6-7割程度が女性。年齢は20-40代が大半。私位の年齢の人はあまりいません。教室の中では最高齢の部類。

結果が先日到着。見事一次に合格。三度目の正直です。合格率は約30.6%。一時に通ると二時に通る確率がかなり高まりますが、頑張っていきます。

2. 日本の国連分担金割合が低下

一方、日本の国連分担金割合は、2024年の分担率交渉で過去3年間の8.033%から6.930%へと低下。この減少は、分担率の3年毎の改定によるもの。支払額は、加盟国の支払い能力によります。

また、日本の国連における影響力は、低下の傾向にあるといえます。1つの原因は、語学力のなさ。英語もそうですが、仏語を話す外交官は殆どいません。

私は、英語のほか、フランス語、ドイツ語、中国語も学習した知識を、投資に生かしています。

3. 2次を受験

続いて、1月27日には、同2次試験をアテネフランセで受験。見たところ、女性が6-7割程度。60歳以上の人は殆どおらず、私のようなおっさんは少数派。

只、向学心のいる人も多いことを実感。

2次は面接。「ごはんとパンとどちらが好きか」「昨年の夏は何をしたか」「旅行でどこに行ったか」などと聞かれました。お正月については、近所の真行寺に行き、琴の演奏を聴いたん土と回答し、和やかなうちに終了。

令和8年1月25日 日本12月消費者物価指数

おはようございます。日本の12月消費者物価指数は伸び率が鈍化しました。

1. 実質賃金が減少

厚生労働省が8日発表した11月の毎月勤労統計によると、実質賃金は前年同月比▲0.7%。名目賃金は伸びているものの、物価上昇に追いついでおらず、11箇月連続の低下。

名目賃金を示す1人当たり現金給与総額は31万202円と、+0.5%。基本給にあたる所定内給与は27万41円で+2.0%。25年の春季労使交渉は2年連続で高水準の賃上げに繋がりました。賃上げの裾野の広がりが所定内給与を押し上げたとみられます。

冬季賞与などの「特別に支払われた給与」は1万9293円と、▲17.0%。24年11月には+24.%。11月は企業による支給時期によって例年振れが大きくなります。

2. 消費者物価指数伸び率は鈍化

一方、厚生労働省が23日発表した12月の消費者物価指数は、生鮮食品を除く総合が前年同月比+2.4%と、上昇率は3箇月振りに+3%を下回りました。ガソリン価格が下落し、上昇しるが鈍化。市場予想と一致。日銀が目標とする+2%以上となるのは22年4月以降45箇月連続。

12月の生鮮食品を除く食料は+6.7%。伸び率5日月連続で縮小。2024年夏ごろから価格が上がっていた米類は+34.4%。依然として高いものの、上昇幅は縮小。

原料のカカオが高騰しているチョコレート(+25.8%)、主要輸出国のブラジルの天候不良が起きたコーヒー豆(+47.8%)は高い上昇率。

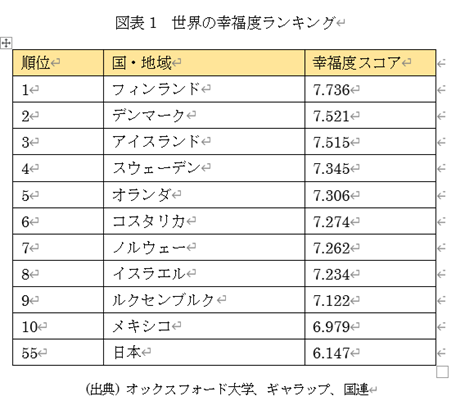

令和8年1月19日 世界幸福度ランキング

おはようございます。。昨年3月発表の世界幸福度ランキングで、日本は55位となりました。

1. 世界幸福度ランキングを発表

オックスフォードのウェルビーイング研究所及びギャラップや国連持続可能な開発ソリューションなどによる2025年版の世界幸福度報告(World Happiness Report)による、2025年の世界幸福度ランキングが2025年3月に発表されました。

幸福度の評価Hが、各国・地域の人々に「人生に対する評価」について質問し、その回答に基づき行われます。

「自分にとって最高の人生を10」「同最悪の人生を0」として、0から10迄の11段階の点数で自分の人生を評価して貰い、その評価から各国・地域の幸福度を産出。

2025年の同ランキングでは、1位フィンランド(幸福度スコア7.736)、1位デンマーク(7.521)、3位アイスランド(7.515)などとなっています。

1位のフィンランドは、2018年から8年連続の幸福度ランキング世界1位。2位のデンマークも7年連続で2位となっています。3位アイスランド、4位のスウェーデンと共に、前年と同じく北欧諸国がトップ4を占めています。

2. 日本は55位

日本の幸福度ランキングは55位と、前年の51位から4ランク低下。日本の2025年のスコアは6.147と、前年の6.060から0.087上昇。

日本の幸福度は先進7か国中最低。低い理由としては経済的不安、つまり長期的な経済成長の低迷が国民の生活に影響を与え、物質的な豊かさを感じにくくしています。又、社会支援の不足、つまり日本の社会保障制度が北欧諸国と比較すると充実していないことがあります。

更に、長時間労働文化、即ち日本の労働環境は、長時間労働が常態化しており、これがストレスを引き起こしています。

又、高い生活コスト、即ち特に都心部では、住宅費、教育費が高く、経済的な負担が大きくなっています。

更に、社会的比較と期待、即ち、SNSなどを通じて他人の成功を目にするため、相対的な不幸を感じやすくなっています。

幸福をいかにして高めるかについては、下記のYKKセミナーで取り上げる予定です。

令和8年1月18日 金銀銅価格上昇

おはようございます。金銀銅価格が上昇しています。

1. 金価格が上昇

金現物は14日、1オンス=4639.42ドルの最高値を付けました。銀現物は史上初めて1オンス90ドルを突破。地政学的な不確実性が続く中、予想よりも弱い米インフレ指標を受けて、米利下げ観測が強まってことが背景。

金現物は13日には一時4634.33ドル迄上昇。史上最高値を更新。14日には+1%高の4633.40ドル。

銀現物や初の90ドル突破。銀は今年に入ってすでに+28%近くの上昇。

2. 銅価格高値更新

一方、ロンドン金属取引所における銅価格は1月6日、1ポンド=6ドルを突破。市場最高値を更新。銅価格が高騰を続ける背景として、電気自動車や再生可能エネルギーに普及による需要増加に対して、供給や+1%程度の伸びにとどまり、構造的な不足が継続。又、米国による同への追加関税が導入されることへの懸念、ベネズエラを巡る緊張が銅価格を押し上げました。

チリ国内では1月2日、北部アタカマ州のマントベル鉱山で大規模なストライキが発生。昨今の銅価格の上昇による企業利益増加を踏まえて、第二組合は利益分配の分配を要求。交渉はまとまらずストに突入。このストライキが供給不安を強め、価格上要素加速。銅鉱山運営企業側によると、ストライキ中の労働者は従業員の約半数で、通常生産の最大30%を維持できると見込んでいます。

令和8年1月13日 日本11月実質賃金

おはようございます。日本の11月実質賃金は、減少しました。

1. 実質賃金が減少

厚生労働省が8日発表した11月の毎月勤労統計によると、実質賃金は前年同月比▲0.7%。名目賃金は伸びているものの、物価上昇に追いついでおらず、11箇月連増の低下。

名目賃金を示す1人当たり現金給与総額は31万202円と、+0.5%。基本給にあたる所定内給与は27万41円で+2.0%。25年の春季労使交渉は2年連続で高水準の賃上げに繋がりました。賃上げの裾野の広がりが所定内給与を押し上げたとみられます。

冬季賞与などの「特別に支払われた給与」は1万9293円と、▲17.0%。24年11月には+24.%。11月は企業による支給時期によって例年振れが大きくなります。

2. 実質消費支出が減少

一方、厚生労働省が12月5日発表した10月の家計調査によると、2人以上世帯の消費支出は30万6872円。物価変動の影響を除いた実質で前年同月比▲3.0%。2024年1月以降で初の減少。

10月の名目は、同+0.4%と、前月の+1.9%から減速。

総務省は、家計の食品、娯楽、自動車に対する家計の需要後退が、減少の主な要因であるとしています。

同省では、減少が一時的なものであるどうかを判断するには、時期尚早あるとしました。

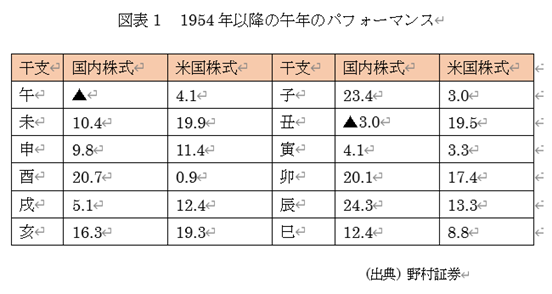

令和8年1月5日 午年飛躍なるか

おはようございます。今年は午年ですね。株式市場も飛躍なるかどうか、占ってみましょう

1. 午年のパフォーマンス

野村証券の「2026年の日本株は午尻下がり回避へ?」よると、2025年上期決算はBtoB(企業間取引)業種を中心に総じて堅調だったとしています。AI・データセンター需要に加え、人手不足を背景に採算の悪い事業を縮小・停止し、収益性の高い事業へ資源を再配分する動きが広がり、収益性の改善が進んだとしました。この流れは2026年度も続き、最高益更新を見込みやすい環境と考えます。一方で、中国向けビジネスやインバウンドは引き続き逆風を受けやすい見通しであるとしています。

更に、午年の各年を見ると、1990年は金融引き締めや不動産規制に伴うバブル崩壊、米国景気後退が相場に大きく影響し、2002年は米国の不正会計問題や日本の景気後退が響いたとしています。同社では、日米ともに2026年の景気後退は見込んでいないとしています(単位:%)。

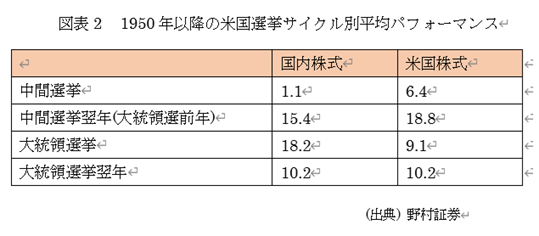

2. 米国選挙サイクル

又、干支と同様のジンクス的な議論として、米国の選挙サイクル議論があるとしています。中間選挙の年は株式リターンが相対的に低いとの見方があり、1950以降の平均リターンではTOIPIX(配当込み)さ+1.1、S&P500が+6.4%(単位:%)。

米国の中間選挙では、一般に大統領にとっての与党が苦戦する傾向にあります。2025年11月に実施された2つの知事選(バージニアとニュージャージー)では、民主党候補が勝利。領袖はもともと民主党寄りの青い州である者の、各候補は24年大統領選における民主党・ハリス候補よりも支持を伸ばしました。民主党の共和党に対するリードはバージニア州知事選で+14.8%ポイント、ニュージャージー州デ+13.8%。トランプ大統領への不満が高まっている可能性があります。

3.日米株式は小幅高程度か

現在、日米ともに景気が大きく後退するとの予想は少なく、2026年においても景気はある程度の水準を維持する可能性が高いといえます。

それらの情勢を鑑みると、日米とも株式市場は小幅高程度となることも考えられます。

令和8年1月1日 新年を迎えて

おはようございます。明けましておめでとうございます。

1. 新年のご挨拶

明けましておめでとうございます。皆様は健やかな信念を迎えられたことと思います。本年もよろしくお願いいたします。

令和8年、西暦2025年の干支は、丙午となっています。丙午については、「丙午(ひのえうま)年の生まれの女性は気性が激しく、夫の命を縮める」という迷信があります。これは、江戸時代の初期の「丙午の年には火災が多い」という迷信が、八百屋お七が丙午の生まれだとされたことから、女性の結婚に関する迷信に変化して広まって行ったとされています。

ともあれ、今年は午年に因んで飛躍の年にしたいものです。

2.仏検2級3度目の受験

私は、11月16日に、仏検2級を受験しました。場所は東京の青山学院。2級の部屋には、教室の半分くらいしか人がいなかったので、受験者数もあまり多くなさそうでした。6-7割程度が女性。年齢は20-40代が大半。私位の年齢の人はあまりいません。教室の中では最高齢の部類。

主催者によると、等か区基準は55-60点で、合格率は35%程度。結構狭き門です。夜になって自己採点しましたが、得点は58点程度を思われます。

令和8年には、語学をはじめとして、多くのものに挑戦したいと思っています。

3. 令和8年はどんな年になるのか

毎年日経新聞などでは、その年の株価、為替、金利などの予想が掲載されます。過去を振り返ると、殆ど当たったことがありません。特に株価については、「2月に天井を打ち、その後調整。夏の終わりころから騰勢に転じて、年末には一段高」という、意味不明の予想が多くなっています。「1月が天井で、その後は長期にわたり低迷。12月には一段と下がり、年間を通じて日経平均はマイナス」などという予想は見たことがありません。

つまり「予想」などと言いながら、各自が何の根拠もなく、勝手な希望的観測を述べているだけであるといえます。

2025年に多く聞かれた言葉の1つに「K字回復」という言葉があります。つまり、景気、或いは消費などが回復しても、一部の富裕層は恩恵を受け、大部分の人は寧ろ悪化する。即ち二極化が進むンという発想です。

2026年も、物価が上昇する、賃金の上昇率がそれを下回り、日本人が全体として貧困化する、ということになるかもしれません。そうなるとすれば、資産の効率的な運用が、ますます重要になってくるかもしれません。

ともあれ、2025年或いは令和8年が皆様にとって実り多い年となることを願って病みません。

令和7年12月25日 金銀銅が高値更新

おはようございます。金銀銅価格が高値を更新しました。化すれば、更なる経常収支悪化と対外純債務増加を招いて、米ドル信認にも影響する恐れがあります。

1. 金銀銅価格が高値を更新化すれば、更なる経常収支悪化と対外純債務増加を招いて、米ドル信認にも影響する恐れがあります。

世界の商品市場で、金銀銅が揃って高値を更新。貴金属である金と銀は「無国籍通貨」として米ドル代替で資金が流入。銅は需給逼迫が主因となり、実物資産として注目されています。化すれば、更なる経常収支悪化と対外純債務増加を招いて、米ドル信認にも影響する恐れがあります。

NY商品取引所(COMEX)の金先物中心限月は23日、一時前日比+61ドルの1トロイオンス=4530迄上昇。金相場は18日に初めて4400ドル台に乗せて約2箇月ぶりに高値を更新。化すれば、更なる経常収支悪化と対外純債務増加を招いて、米ドル信認にも影響する恐れがあります。

銀先物の中心限月26年3月物は、23日には前日比+3ドルの1トロイオンス=71ドルに上昇する場面がありました。

代表的な金のETF(上場投資信託)である、SPDRゴール・シェアも、高値を更新。昨年12月30日の38,230円から今年12月22日には64,280円へと大場上昇。

2. 米ドルの信認低下

一方、ドルの信認低下は、米国の国際収支統計における第一次所得収支の急速な悪化と密接に関連。米国の国際統計で、第一次所得収支が急速に悪化しており、対外純資産のマイナスが急増。これは、コロナ禍以降の対内株式投資の総代や、FRBによる急速な利上げが原因と考えられます。

米国は自国通貨で対外取引や借入ができ、巨額の財政・経常収支を抱えていても資金調達コストを低く抑えて、海外への投資収益によって所得収支も安定的に黒字を維持。只、現在の所得収支悪化は、米ドルの特権の効力低下を示唆しており、仮にこの状態が長期化すれば、更なる経常収支悪化と対外純債務増加を招いて、米ドル信認にも影響する恐れがあります。

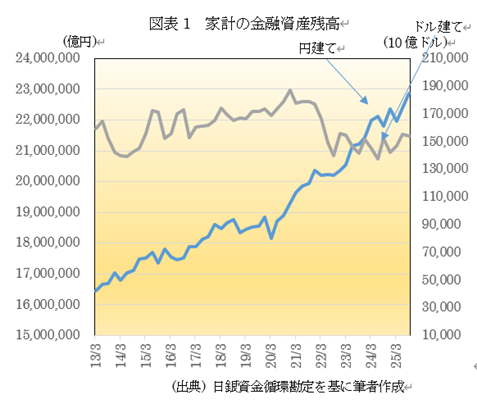

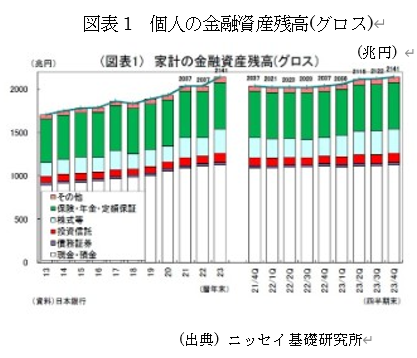

令和7年12月22日 家計の金融資産

おはようございます。家計の金融資産減少が円ベースで過去最高となりました。

1. 家計の金融資産円ベースで過去最高

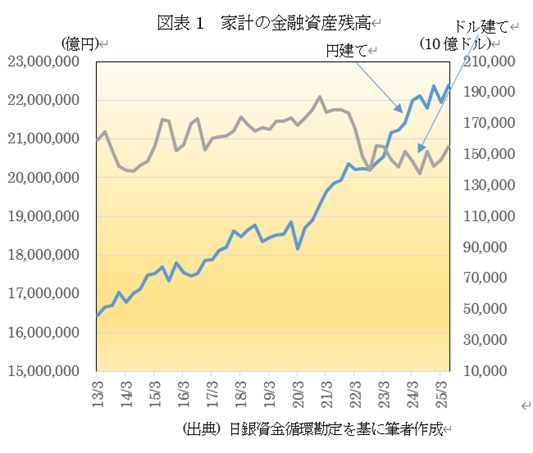

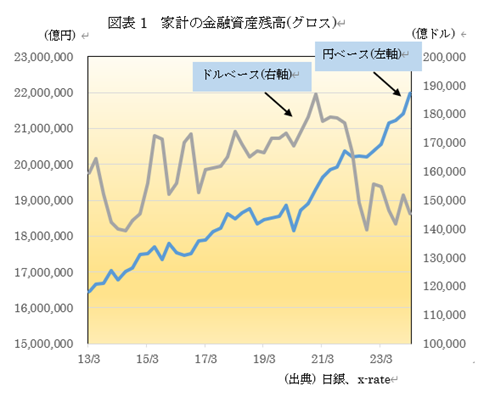

12月17日発表の日銀資金循環統計によると、2025年9月の個人金融資産残高は前年同期比+4.9%の2286兆円と、過去最高を更新。

現預金が+0.5%の1122兆円で、全体の49.1%。「貯蓄から投資へ」の流れに沿って、2007年以来、約8年ぶりに5割を割り込みました。NISA(少額投資非課税制度)の普及や、株高を背景として、株式等は+19.3%の317兆円、投資信託が+21.1%の153兆円に増加しました。

なお、9月末為替レートによるドルベースでは、個人金融資産は153.8兆ドルと、前期の同155.2兆ドルから若干減少(筆者の試算による)。

2. 実質消費支出は減少

一方、厚生労働省が12月5日発表した10月の家計調査によると、2人以上世帯の消費支出は30万6872円。物価変動の影響を除いた実質で前年同月比▲3.0%。2024年1月以降で初の減少。

10月の名目は、同+0.4%と、前月の+1.9%から減速。

総務省は、家計の食品、娯楽、自動車に対する家計の需要後退が、減少の主な要因であるとしています。

同省では、減少が一時的なものであるどうかを判断するには、時期尚早であるとしました。

令和7年12月20日 日本11月消費者物価指数

おはようございます。日本の11月消費者物価指数は、生鮮食品を除く総合で伸び率が前月から横這いとなりました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が横這い

総務庁が12月19日発表した消費者物価指数によると、2025年11月の消費者物価(全国、総合)は前年同月比+2.9%と、前月の+3.0%から伸び率は減速。市場予想と一致。生鮮食品を除く総合(コアCPI)は+3.0%と、前月の+3.0%から横這い。市場予想と一致。

エネルギー価格は前年比+2.5%と、前月の同+2.1%から加速。電気代が+4.9%と、前月の+3.5%から加速。政府の電気・ガス料金負担軽減策が一旦終了して、同措置に伴う押し下げがなくなりました。一方、ガソリン代は▲0.9%と、前月の前年比変わらずから下落に転じました。ガソリン暫定率の廃止に向けて、政府の補助金が段階的に拡充されている影響が出ました。

2. 実質消費支出は減少

一方、厚生労働省が12月5日発表した10月の家計調査によると、2人以上世帯の消費支出は30万6872円。物価変動の影響を除いた実質で前年同月比▲3.0%。2024年1月以降で初の減少。

10月の名目は、同+0.4%と、前月の+1.9%から減速。

総務省は、家計の食品、娯楽、自動車に対する家計の需要後退が、減少の主な要因であるとしています。

同省では、減少が一時的なものであるどうかを判断するには、時期尚早であるとしました。

令和7年12月17日 仏検2級一次に合格

おはようございます。11月16日実施の仏検2級一次試験に合格しました。

1. 仏検2級一次に合格

11月16日には、仏検2級を受験しました。場所は東京の青山学院。2級の部屋には、教室の半分くらいしか人がいなかったので、受験者数もあまり多くなさそうでした。6-7割程度が女性。年齢は20-40代が大半。私位の年齢の人はあまりいません。教室の中では最高齢の部類。

結果が先日到着。見事一次に合格。三度目の正直です。合格率は約30.6%。一時に通ると二時に通る確率がかなり高まりますが、頑張っていきます。

2. 日本の国連分担金割合が低下

一方、日本の国連分担金割合は、2024年の分担率交渉で過去3年間の8.033%から6.930%へと低下。この減少は、分担率の3年毎の改定によるもの。支払額は、加盟国の支払い能力によります。

また、日本の国連における影響力は、低下の傾向にあるといえます。1つの原因は、語学力のなさ。英語もそうですが、仏語を話す外交官は殆どいません。

私は、英語のほか、フランス語、ドイツ語、中国語も学習した知識を、投資に生かしています。

令和7年12月10日 日本10月実質賃金

おはようございます。日本の10月実質賃金は、減少しました。v

1. 実質賃金が減少

厚生労働省が8日発表した10月の毎月勤労統計によると、実質賃金は前年同月比▲0.7%。名目賃金は伸びているものの、物価上昇に追いついでおらず、10カ月連増の低下。

名目賃金を示す1人当たり現金給与総額は30万141円と、+2.6%。基本給にあたる所定内給与は27万1663円で+2.6%。25年の春季労使交渉は2年連続で高水準の賃上げに繋がりました。賃上げの裾野の広がりが所定内給与を押し上げたとみられます。

2. 実質消費支出が減少

一方、厚生労働省が12月5日発表した10月の家計調査によると、2人以上世帯の消費支出は30万6872円。物価変動の影響を除いた実質で前年同月比▲3.0%。2024年1月以降で初の減少。

10月の名目は、同+0.4%と、前月の+1.9%から減速。

総務省は、家計の食品、娯楽、自動車に対する家計の需要後退が、減少の主な要因であるとしています。

同省では、減少が一時的なものであるどうかを判断するには、時期尚早あるとしました。

令和7年12月3日 企業のガバナンスと株価変動要因

おはようございます。企業のガバナンスと株価変動要因について考察します。

1. ニデックを特別注意銘柄に指定

日本取引所グループ(JPX)は27日、ニデックについて、南部管理体制の改善を求める特別注意銘柄に28日付に指定すると発表。ニデックは不適切会計の疑いを第三者委員会で調査。9月に提出した2025年3月の有価証券報告書を巡って、監査法人PwCジャパンが適正について「意見負表明」としていました。

ニデックは同日、JPXの発表を受けて、「第三者委員会の調査に全力を挙げて協力して、速やかな改善に努めていく」としました。特別注意銘柄に指定後、原則として1年後の審査迄に何部管理体制などの改善見込みがないと判断される場合は、管理銘柄への指定などを経て上場廃止となる可能性があります。

ニデックは、嘗ては創業者である永森重信氏の下、高い成長を実現しました。M&Aも多く成立させ、同氏は成功した起業家の一人と考えられてきました。しかし、同氏の強烈な指導の下、不正会計に手を染める子会社などが出現しました。

2. 企業のガバナンスに注目しよう

企業のガバナンスは、プラスの面とマイナスの面を持っています。プラスの面としては、ROE、PBRなどの向上につなげるべく、積極的にM&Aなどを実施する、といったことがあります。

マイナスの面としては、不正会計など、コンプライアンスの欠如、といったことがあります。例としては、オリンパス、東芝などがあります。こうしたマイナスの例では、株価の下落を招くこととなりました。

下記の通り、次回YKKセミナーでは、企業統治、つまりガバナンスについて議論していきます。是非お出で下さい。

令和7年11月29日 乗っ取りに注意しよう

おはようございます。私のFB口座が乗っ取られました。そのほか、世の中にはいろいろな乗っ取りがあります。

1. FBの乗っ取り

FB(フェースブック)、インスタグラムなど、いわゆるSNS、或いはソーシャル・メディアが乗っ取られることがあります。

私のFBも被害に会い、「オンラインインフルエンサーに立候補しました」とのメッセージが知人に送られました。ご迷惑をおかけしました。くれぐれも反応しないようお願いします。

知人に解説してもらった所、どこかのサイトにアクセスした際に、情報を盗み取られることがあるそうです。まったくひどいものです。

2. 企業の乗っ取り

また、株式市場では、企業の乗っ取り、つまりTOB(株式公開買い付け)もあります。乗っ取りというと、悪いイメージがあるかもしれませんが、TOBにより買収された企業の価値が上がり、株価が上がることも多くみられます。

TOBが発表されると、一般に株価は上昇する場合が多いといえます。買収には敵対的買収と、同意を得た上での買収がありますが、今日では敵対的買収も多くみられます。

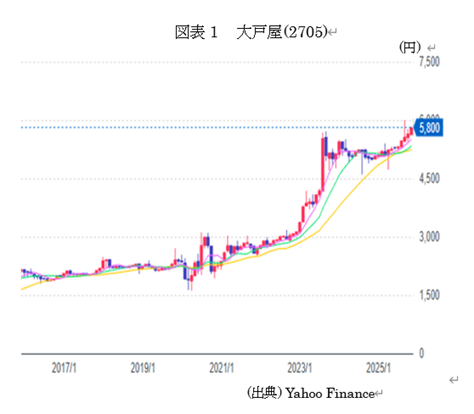

3. 大戸屋に対するTOB

TOBの例として、大戸屋を見ましょう。コロワイドは2020年9月9日に、大戸屋ホールディングスへの敵対的買収を成立させ、子会社化をほぼ確定。この買収により、コロワイドの持ち株比率は19.16%から47.77%に高まりました。大戸屋はコロナ禍の影響により、業績が悪化。20203月期には売上高が前期比▲45%、11億円の最終赤字。

その後、2023年8月31日、大戸屋の株価は一時、5,670円迄買われて、上場来高値を更新。同年1月4日の安値3,120から8カ月足らずで+81.7%の上昇。

コロナ禍による株価の下落、その後の急激な回復は、ほかの外食産業でも一部見られます。只、大戸屋の株価上昇は、親会社による経営改善の努力の成果であるとみることもできます。

令和7年11月23日 日本10月消費者物価指数

おはようございます。日本の10月消費者物価指数は、生鮮食品を除く総合で伸び率が前月から加速しました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が加速

総務庁が11月21日発表した消費者物価指数によると、2025年10月の消費者物価(全国、総合)は前年同月比+3.0%と、前月の+2.9%から伸び率は加速。市場予想と一致。生鮮食品を除く総合(コアCPI)は+3.0%と、前月の+2.9%から減速。市場予想と一致。

コアCPIでは、自動車保険料(+6.9%)や宿泊料(+8.5%)が押上要因。生鮮食料を除く食料は+7.2%と、伸びが高止まり。米類は40.2%。エネルギーは+2.1%。

2. 実質消費支出は増加

一方、厚生労働省が7日発表した9月の家計調査によると、2人以上世帯の消費支出は30万3214円。物価変動の影響を除いた実質で前年同月比+1.8%。5箇月連続の増加。

2024年夏には台風や南海トラフ地震臨時情報といった災害が続きました。台風によって一部の自動車販売店が臨時休業となり、客足が遠のいた影響がありましたが、今年はなくなり、自動車の購入費用など自動車関係費が+22.4%。

令和7年11月18日 仏検2級を受験

おはようございます。11月16日には、仏検2級を受験しました。

1. 仏検2級3度目の受験

11月16日には、仏検2級を受験しました。場所は東京の青山学院。2級の部屋には、教室の半分くらいしか人がいなかったので、受験者数もあまり多くなさそうでした。6-7割程度が女性。年齢は20-40代が大半。私位の年齢の人はあまりいません。教室の中では最高齢の部類。

主催者によると、等か区基準は55-60点で、合格率は35%程度。結構狭き門です。夜になって自己採点しましたが、得点は58点程度を思われます。

2. フランス語圏に関心を持とう

日本の英語の実力があまり高くないのは周知の通りですが、フランス語、ドイツ語、中国語などとなると、学習している人は日本にはかなり少ない状況です。

日本では、パスポートの持つ人の比率が低下。海外に対する関心も薄れつつあります。中国、韓国など海外からのインバンド観光客は増えていますが、それだけでなく、積極的に日本人が外に出て、また、日本国内にも投資を呼び込むのが必要でしょう。

そのほか、カナダのケベック州、ベルギーなどでもフランス語は話されています。私自身は、常に英独仏中の4言語の学習に取り組んでいます。

フランス語を学習することにより、多くに地域に関心を持ち、新たな知識が入ってきます。フランス語の学習は、投資の上でも役立つものであるといえるでしょう。

令和7年11月9 日 日本9月実質賃金

おはようございます。日本の8月実質賃金は、減少しました。

1. 実質賃金が減少

厚生労働省が6日発表した9月の毎月勤労統計によると、実質賃金は前年同月比▲1.4%。名目賃金は伸びているものの、物価上昇に追いついでおらず、9カ月連増の低下。

名目賃金を示す1人当たり現金給与総額は29万7145円と、+1.9%。基本給にあたる所定内給与は26万8653円で+1.9%。25年の春季労使交渉は2年連続で高水準の賃上げに繋がりました。賃上げの裾野の広がりが所定内給与を押し上げたとみられます。

2. 実質消費支出は増加

一方、厚生労働省が7日発表した9月の家計調査によると、2人以上世帯の消費支出は30万3214円。物価変動の影響を除いた実質で前年同月比+1.8%。5箇月連続の増加。

項目別では、自動車購入を含む「交通・通信」が+11.5%。一方食品は三角0.5%。

令和7年11月4日 企業のガバナンスに注目しよう

おはようございます。企業のガバナンスに注目する重要性が高まっています。

1. ニデックを特別注意銘柄に指定

日本取引所グループ(JPX)は27日、ニデックについて、南部管理体制の改善を求める特別注意銘柄に28日付に指定すると発表。ニデックは不適切会計の疑いを第三者委員会で調査。9月に提出した2025年3月の有価証券報告書を巡って、監査法人PwCジャパンが適正について「意見負表明」としていました。

ニデックは同日、JPXの発表を受けて、「第三者委員会の調査に全力を挙げて協力して、速やかな改善に努めていく」としました。特別注意銘柄に指定後、原則として1年後の審査迄に何部管理体制などの改善見込みがないと判断される場合は、管理銘柄への指定などを経て上場廃止となる可能性があります。

2. 企業のガバナンスに注目しよう

日本では、また世界的に、ESGファンドに資金が流入した時期がありました。つまり、環境(Environment)、社会(Social)、ガバナンス(Governance)に注目して投資をおこなおうとするファンドです。

ESGファンドは一般に、投資対象や運用プロセスにおいて、環境、社会、ガバナンスの要素を重視して、これらの基準を満たす企業に投資するファンド」。これにより、経済的なリターンを重視しつつ、社会的な課題の解決にも貢献することを目指します。

この中で、Gつまり企業統治については、従来十分理解されてこなかった経緯があります。12月のYKKセミナーでは、ガバナンスを取り上げ、株価との関連を探っていきます。

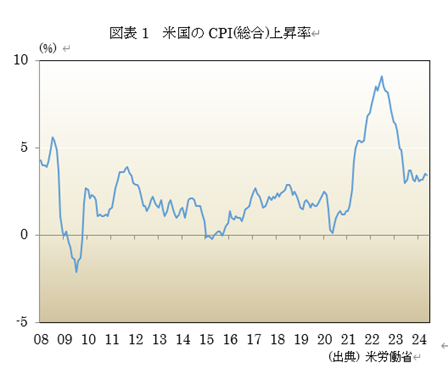

令和7年10月27日 米10月消費者物価指数

おはようございます。日本の10月消費者物価指数前月比上昇率は、市場予想を下回りました。

1. 消費者物価指数前月比上昇率が市場予想下回る

10月の米消費者物価指数(CPI)は、前年同月比+3.0%となり、前月の同+2.9%から加速。只、月間では+0.3%、コア前年同月比+3.0%、前月比+0.2%と、いずれも市場予想を下回り、物価上昇率は落ち着きを示唆。

項目別では、ガソリンが前年同月比+4.1%と、大幅な伸び。エネルギーを+1.%に押し上げ。住居費は+0.2%に留まりました。インフレの動向は想定よりもポジティブな報告に繁華したため、市場の関心は雇用情勢に集まっています。

2. FRBは利下げへ

今回の統計は、米連邦準備時理解(FRB)が、今月末の公開市場委員会(FOMC)で▲0.25%の利下げに踏み切るとの見方と確実なものにしました。現時点で、利下げは計3回(9、10、12月)との予想となっています。

3. 株価は引き続き上昇か

FRBは政策金利域下げの狙いについて、迫りつつある労働市場の綻びが齎す影響を和らげることだと説明。只、金融皮により、全ての金融資産が値上がりする可能性が高まっています。

パウエル議長とハト派のメンバーが主張する予防的な金融緩和の理論的根拠は十分である湯王に思えます。雇用の伸びが失速し、それが失業率の上昇と消費下振れ、成長減速から最悪の場合景気後退にする無可能性があると考えられるため。

只、消費を主導するのは株高の恩恵を受ける一部の富裕層であり、株式市場ではごく一握りの巨大企業が利益、投資、時価総額増加に貢献する構図となっています。

令和7年10月25日 日本8月消費者物価指数

おはようございます。日本の9月消費者物価指数は、生鮮食品を除く総合で伸び率が前月から加速しました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が加速

総務庁が8月¥24日発表した消費者物価指数によると、2025年9の消費者物価(全国、総合)は前年同月比+2.9%と、前月の+2.7%から伸び率は加速。生鮮食品を除く総合は+2.9%と、前月の+2.7%から減速。

政府が前年に電気・ガス料金の補助を実施した反動で、エネルギー価格は+2.3%と、3日月振りに増加に転じました。電気代は+3.2%、都市ガス代は+2.2%。今夏の電気代・ガス代補助は前年の「酷暑乗り切り緊急支援」より小規模でした。

生鮮食品を除く食料は+7.6%。2箇月連続で伸び率が縮小。米類の上昇率は+4.9%と、8月の+69.7%から鈍化。

2. 実質消費支出は増加

一方、厚生労働省が7日発表した8月の家計調査によると、2人以上世帯の消費支出は31万3977円。物価変動の影響を除いた実質で前年同月比+2.3%。4箇月連続の増加。市場の事前予想値は+1.2%。

2024年夏には台風や南海トラフ地震臨時情報といった災害が続きました。台風によって一部の自動車販売店が臨時休業となり、客足が遠のいた影響がありましたが、今年はなくなり、自動車の購入費用など自動車関係費が+22.4%。

令和7年10月20日 金価格が更に上昇

おはようございます。このところ金価格が更に上昇しています。

1. 金価格が最高値

比較的安全であるとされる金価格が最高値を更新。小売価格は初めて2万3000円台に乗せました。大阪市場で取引されている金の先物価格は、取引の中心となる「26年8月物」が17日には1グラム当たり一時2万1899円とつけて、最高値を更新。

小売価格も上昇。金取引大手の田中貴金属が発表した金の店頭小売価格は1グラム当たり2万3254円で、最高値を更新。

又、金の代表的なETFの1つであるSPDRゴールドも、6万100円をつけ、最高値を更新しました。

2. 銀価格も上昇

一方、金に続いて銀も約45年ぶりに最高値を更新。米国の関税政策に対する警戒感の高まりなどにより、銀も品薄となり、価格が高騰。銀は過去にはウォレン・バフェット氏による買い占めもあり価格が乱高下した経緯があります。

銀の国際価格は国債指標とされるロンドン現物相場が14日1トロイオンス=53.6ドルとなり、最高値を更新。

他方、幅広い産業に欠かせない銅の価格も高騰。人口知能普及によりデータセンター向け那などの需要が上昇。世界最大規模の鉱山で事故が発生したことも追い風となっています。供給不足が鮮明で、今後も堅調となる可能性があります。

令和7年10月13日 公明党が連立離脱

おはようございます。公明党が連立政権から離脱しました。

1. 高市氏の首班指名微妙に

自民党の高市早苗総裁と、公明党の斎藤鉄矢総裁が国会内で10日会談。連立政権の継続を巡って協議。公明党は離脱を伝え、26年間続いた自公の連立は解消。日本政治の大きな転換点となり、首班指名も不透明となりました。

2. 株式市場に影響か

一方、米国ではトランプ大統領が中国に対する関税を100%引き上げると表明。NY市場では売りが優勢となりました。

日本では、高市自民党総裁と公明党との協議が不調に終わり、公明党が連立から離脱。株式市場にとっては、売りの材料となるとみられます。

令和7年10月9日 日本8月実質賃金

おはようございます。日本の8月実質賃金は、減少しました。

1. 実質賃金が減少

厚生労働省が8日発表した8月の毎月勤労統計によると、実質賃金は前年同月比▲1.4%。8箇月連続の減少。賃上げは進んでいるものの、物価の上昇率を下回りました。

名目賃金を示す1人当たり現金給与総額は30万517円と、+1.5%。基本給にあたる所定内給与は26万8902円で、+2.1%。25年の春季労使交渉は2年連続で高水準の賃上げに繋がりました。賃上げの裾野の広がりが所定内給与を押し上げたとみられます。

ボーナスなどの「特別に支払われた給与」は1万2639円と、▲10.5%。

2. 実質消費支出は増加

一方、厚生労働省が7日発表した8月の家計調査によると、2人以上世帯の消費支出は31万3977円。物価変動の影響を除いた実質で前年同月比+2.3%。4箇月連続の増加。市場の事前予想値は+1.2%。

2024年夏には台風や南海トラフ地震臨時情報といった災害が続きました。台風によって一部の自動車販売店が臨時休業となり、客足が遠のいた影響がありましたが、今年はなくなり、自動車の購入費用など自動車関係費が+22.4%。

令和7年10月5日 米政府機関が閉鎖

おはようございます。米政府機関の一部が閉鎖されています 。

1. 繋ぎ予算で合意に至らず

米政府の機関閉鎖は、予算が承認されなかったことによって起こります。今回の閉鎖は、議会が新たな予算を承認しなかったことが原因で、特に党は対立が影響。過去の閉鎖と同様に、連邦機関は対応マニュアルを持っているものの、今回の閉鎖は予想不能で混乱を招く恐れがあります。

過去の閉鎖では、連邦職員の約4割が一時帰休となり、業務に従事できなくなりました。ボランティア郎等が禁じられているため、職員は無休で休むこととなります。

人名や財産の保護に不可欠な活動(軍事行動、法執行、食品検査)などは継続。その他のサービスは影響を受ける可能性があります。

サービスの継続: 人命や財産の保護に不可欠な活動(軍事行動、法執行、食品検査など)は継続されますが、その他のサービスは影響を受ける可能性があります。

1

経済への影響: 政府機関の閉鎖は、経済活動にも影響を及ぼすことがあり、特に公共サービスに依存する市民や企業にとっては深刻な問題となります。

このように、米政府機関の閉鎖は多くの人々に影響を与え、特に連邦職員やその家族にとっては厳しい状況をもたらします。今後の動向に注目が必要です。

2. トランプ氏、政府閉鎖で民主地盤への資金削減

ホワイトハウスは3日、シカゴの交通インフラの事業向けの20億ドル超の資金を凍結してオレゴン州ポートランドへの連邦資金を削減する方法を検討しているとしました。政府機関の閉鎖を利用して民主党の地盤を狙い打ちする動き。

米行政管理予算局のボート長官はこの日、「シカゴのインフラ事業向けの21億ドルをとうけつした。地下鉄レッドライン延伸とパープル路線近代化プロジェクト向けが中心となる。人種に基づく契約によって資金が流用されるのを防ぐためだ。詳細は運輸省から近く発表される」とXに投稿。

令和7年9月29日 全国通訳案内士一次に合格

おはようございます。17日には、全国通訳案内士一次試験を受験しました。

1. 全国通訳案内士試験とは

官公庁によると、「全国通訳案内士は、通訳案内士法において「報酬を得て、通訳案内(外国人に付き添い、外国語を用いて、旅行に関する案内をすることをいう。)を業とする。」とされています。全国通訳案内士は国家試験に合格した方であって、高度な外国語能力や日本全国の歴史・地理・文化等の観光に関する質の高い知識を有する者であり、「全国通訳案内士」として都道府県の登録を受けた方々になります。」ということです。

現在は業務独占でなく、名称独占ですが、それでも、外国人の観光案内をすべく、多くの人が受験します。私も、8月17日に1次を受験しました。

2. 一次試験に合格

一方、一次試験の結果が9月26日に公表されました。私は、外国語(英語)、地理、歴史、常識問題、実務の各科目に合格。12月14日に二次試験を受けることになりました。

2次を経た最終合格率は10%程度。まだまだ気は抜けませんが、二次を目指していきます。

3. 海外からの投資を呼び込もう

日本は海外からの直接投資(FDI)が少なく、日本の成長率低下の一因となっています。今後は日本の人口の減少が見込まれており、海外の人材、投資を如何に呼び込んでくるかが今後の日本の成長の鍵となります。只単に、訪日客が増えたと喜んでいるだけでは、今後の日本の発展はないと言えます。

通訳案内士になり、海外の友人を今後は増やしていく予定です。乞うご期待。

令和7年9月24日 ドルへの信認が低下

おはようございます。ドルへの信認が低下しています。

1. ドルが主要通貨に対して下落

トランプ政権発足後、ドルは主要な通貨に対して下落傾向。円/ドルで見ると、今年1月には1ドル=158円程度の取引でしたが、9月23日には同147.76円ドルはユーロなどその他の主要通貨に対しての下落。

トランプ大統領による関税の引き上げとそれに対する各国の不満の高まり、同政権の世界平和、或いは気候変動予算の削減、同盟国に対する防衛費増額の要求などにより、米国に対する信認が低下していることが、要因として挙げられます。

2. 金価格、仮想通貨が上昇

一方、ドルタイする代替資産として、金が買われています。中国、ロシアなどグローバルサウスなどが、中央銀国による金の保有を増やしています。投資家もドルに対する警戒感から金への投資を拡大。

他方、ビットコインなど仮想通貨も25年に入って更に価格が上昇。トランプ政権による仮想通貨への拡大、ドルに代替する資産としての注目の高まりもあり、ビットコインなどが上昇。

今後も、これらの資産の価格が上昇する可能性があります。

令和7年9月23日 家計の金融資産

おはようございます。家計の金融資産減少が円ベースで過去最高となりました。

1. 家計の金融資産円ベースで過去最高

9月18日発表の日銀資金循環統計によると、2025年6月の個人金融資産残高は前年同期比+1%の2238兆円と、過去最高を更新。

このうち「株式など」は前年同期から+4.9%の294兆円。「投資信託」は+9%の140兆円。

個人投資家を対象とする優遇税制の「NISA」の拡充で新たに取引を開始する人が増加し、株価上昇により株式や投資信託の残高及と評価額が増大したことが要因。

一方「現金・預金」は前年同期比▲0.1%の1126兆円。前年同期比で減少に転じたのは、2006年12月以来。

なお、6月末為替レートによるドルベースでは、個人金融資産は155.2兆ドルと、前期の同146.7兆ドルから増加。

2. 実質消費支出は増加

一方、厚生労働省が9月8日発表した6月の家計調査によると、2人以上世帯の消費支出は29万5419円。物価変動の影響を除いた実質で前年同月比+1.3%。名目では+5.2%。季節調整値では前月比▲5.2%。

費目別では、実質プラスだったのは住居+11.6%、保健理療+8.9%、交通・通信+8.6%。高熱・水道+3.5%。

マイナスは被服及び履物▲6.6%、家具・家事用品▲5.0%、食料▲2.1%、今日娯楽▲1.0%。

令和7年9月17日 東京がマンハッタン化

おはようございます。東京の地価が継続。東京がマンハッタン化しつつあります。

1. 東京の地価上昇が加速

東京の地価の上昇が継続。国税庁が発表した2025年の路線価(1月1日現在)では、東京都の標準宅地の平均上昇率は+8.1%で、全国平均の+2.7%を大きく上回り、高い伸び。地方や海外からの人口流入が継続。新築マンションへの需要が高まり、さらには外国人投資家の資金も加わって、価格上昇が継続。地方との格差が拡大。

従来、東京都地方との対比、ということが言われてきましたが、ここにきて、NY、ロンドン、パリなどと比較すべきとの擡頭。アジアで言えば、上海、香港、シンガポールなどと比較すべきであるとも言えます。

2. 新開発プロジェクトが進展

東京では、新開発プロジェクト癌進展。その1つが「高輪ゲートウェイシティ」再開発区域はJR山手線のシネ気「高輪テートウェイ」周辺の空車両基地跡におよび、敷地全体で南北約1.6kmも及ぶ都内最大級の再開発。

そのほか、港区虎ノ門から麻布エリアでは森ビルが主体となって進めてきた再開発「麻布台ヒルズ」が2023年11月24日に開業。は「アークヒルズ」と「六本木ヒルズ」の中間に位置する約1.8ヘクタールの敷地を対象としており、オフィス、高級ホテル、高層住宅(約1400戸)、商業施設などとなっています。

3. 東京のマンハッタン化が進展

従来、東京の地価は日本の地方を比較されていましたが、今後はNY、ロンドン、パリ、香港、シンガポールなどと比較されてくることが予想されます。

その場合、東京の地価、或いはマンション価格が大阪、名古屋などと比較して大きく上昇する可能性があります。まさに、東京のマンハッタン化であるといえるでしょう。

令和7年9月15日 万博に行こう

おはようございます。万博が盛り上がりを見せています。

1. 入場者が2025万人を突破

大阪・関西万博は2025年4月3日の開幕から147日を迎えた9月6日、大阪・夢洲にある会場への来場者数が2,025万人を達成。

開催年である2025年に因んで、夢洲会場への累計来場者数2,025万人を達成した記念セレモニーを会場内のめせぃあセンターで実施。

私も先日万博にはいきましたが、暑さの中とても良い思い出になりました。まだ言っていない方は、是非行きましょう。

2. 全国通訳案内士試験とは

所で、海外からの観光客を案内する際の資格の1つに全国通訳案内士があります。

まず、関連して全国通訳案内士の資格を見ておきましょう。観光庁によると、「全国通訳案内士は、通訳案内士法において「報酬を得て、通訳案内(外国人に付き添い、外国語を用いて、旅行に関する案内をすることをいう。)を業とする。」とされています。全国通訳案内士は国家試験に合格した方であって、高度な外国語能力や日本全国の歴史・地理・文化等の観光に関する質の高い知識を有する者であり、「全国通訳案内士」として都道府県の登録を受けた方々になります。」ということです。

現在は業務独占でなく、名称独占ですが、それでも、外国人の観光案内をすべく、多くの人が受験します。私も、8月17日に1次を受験しました。

3. 外国人旅行者受入数ランキング

一方、観光白書によると、2023年の世界の観光において、外国人旅行者受け入れ人数で、日本は2,510万人で、世界15位、アジアでは2位。

1位フランス10,000万人、2位スペイン8,520万人、3位米国6,650万人など。

最近日本ではオーバーツーリズムが話題になるほどですが、世界的に見れば、まだまだ大んの余地があると言えます。

海外からの旅行客を招き、日本への投資の拡大を図りたいものですね。

令和7年9月4日 金価格が上昇

おはようございます。このところ金価格の上昇が継続しています。

1. 金価格が最高値

金(ゴールド)相場は、NY市場(先物中心限月)とロンドン現物市場で揃って最多高値を更新。ここで金のETF(上場投資信託)の1つであるSPDRゴールド(1326)の値動きを見ておくと、約2年前の2023年9月11日には終値26,215円でしたが、2025年9月3日には同57,520円と、大幅高となっています。

世界の物価の上昇、株価上昇、トランプ政権によるFRB(米連邦準備理事会)への介入懸念などが影響していると言えます。2000年以降で見ても、米S&Pなど各国の株価と歩調を合わせた上昇となっており、世界の多くの株価指数以上に上昇しているケースもあります。

2. ビットコイン価格は下落

一方、代表的仮想通貨の1つであるビットコイン(BTC)の価格は、2カ月ぶりに10万7000ドル(約1,580万円)台に下落。金利引き下げ期待があるにも関わらず、「9月効果」が避けられないとの見方があります。

1日には仮想通貨サイト「コインマーケットキャップ」によると、ビットコインは一時前日比▲0.8%下落してm、10万7,000ドル台後半での取引となりました。

トランプ新政権が発足して、同政権は政府がビットコインを保有することを検討。最近では大学、或いは年金の基金でもビットコインなど仮想通貨への関心が高まっています。

このところビットコインの価格は下落しているものの、長期的には上昇の可能性もあります。

令和7年8月30日 外国人観光客が増加

おはようございます。2024年に続いて、2025年にも外国人観光客の増加が続いています。

1. 全国通訳案内士試験とは

まず、関連して全国通訳案内士の資格を見ておきましょう。観光庁によると、「全国通訳案内士は、通訳案内士法において「報酬を得て、通訳案内(外国人に付き添い、外国語を用いて、旅行に関する案内をすることをいう。)を業とする。」とされています。全国通訳案内士は国家試験に合格した方であって、高度な外国語能力や日本全国の歴史・地理・文化等の観光に関する質の高い知識を有する者であり、「全国通訳案内士」として都道府県の登録を受けた方々になります。」ということです。

現在は業務独占でなく、名称独占ですが、それでも、外国人の観光案内をすべく、多くの人が受験します。私も、17日に1次を受験しました。

2. 外国人観光客が増加

一方、観光庁によると、2025年6月の訪日外国人数は3,377、800人で、前年同月比+7.6%。更に、2025年1-6月累計では21,518,103人。更に、2024年の訪日外国観光客は36,870,148人であり、2019年の31,882,049人を上回っています。

国別では、2025年6月に、韓国、中国、台湾の順となっています。この順位は近年同じ傾向です。

訪日観光客の増加、それは日本に投資を呼び込む機会でもあります。

GDP当たりの国内投資(FDI)で、日本は相対的にかなり低い位置にあります。訪日外国人客の増加を契機として、日本への投資を増やしていきたいものですね。

令和7年8月25日 日本7月消費者物価

おはようございます。日本の7月消費者物価指数は、生鮮食品を除く総合で伸び率が前月から鈍化しました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が鈍化

総務庁が7月18日発表した消費者物価指数によると、2025年月の消費者物価(全国、総合)は前年同月比+3.1%と、前月の+3.3%から伸び率は減速。生鮮食品を除く総合は+3.1%と、前月の+3.3%から減速。

いずれも、2カ月連続で伸び率が鈍化。チョコレートや鶏肉などの食料が値上がりした一方、エネルギー価格がマイナスに転じました。

性腺食品を除く食料は+8.3%。前月は+8.2%で、12か月連続で前月から加速。ブラジルのt天候不良などでコーヒー豆が+44.4%。鳥インフルエンザの影響で、鶏肉は+9.3%。価格改定のあったチョコレートは+51.0%。

2. 実質消費支出は増加

一方、厚生労働省が8日発表した6月の家計調査によると、2人以上世帯の消費支出は29万5419円。物価変動の影響を除いた実質で前年同月比+1.3%。名目では+5.2%。季節調整値では前月比▲5.2%。

費目別では、実質プラスだったのは住居+11.6%、保健理療+8.9%、交通・通信+8.6%。高熱・水道+3.5%。

マイナスは被服及び履物▲6.6%、家具・家事用品▲5.0%、食料▲2.1%、今日娯楽▲1.0%。

令和7年8月18日 全国通訳案内士を受験

おはようございます。17日には、全国通訳案内士一次試験を受験しました。

1. 全国通訳案内士試験とは

官公庁によると、「全国通訳案内士は、通訳案内士法において「報酬を得て、通訳案内(外国人に付き添い、外国語を用いて、旅行に関する案内をすることをいう。)を業とする。」とされています。全国通訳案内士は国家試験に合格した方であって、高度な外国語能力や日本全国の歴史・地理・文化等の観光に関する質の高い知識を有する者であり、「全国通訳案内士」として都道府県の登録を受けた方々になります。」ということです。

現在は業務独占でなく、名称独占ですが、それでも、外国人の観光案内をすべく、多くの人が受験します。私も、17日に1次を受験しました。

2. 外国人旅行者受入数ランキング

一方、観光白書によると、2023年の世界の観光において、外国人旅行者受け入れ人数で、日本は2,510万人で、世界15位、アジアでは2位。

1位フランス10,000万人、2位スペイン8,520万人、3位米国6,650万人など。

最近日本ではオーバーツーリズムが話題になるほどですが、世界的に見れば、まだまだ大んの余地があると言えます。

海外からの旅行客を招き、日本への投資の拡大を図りたいものですね。

令和7年8月12日 注目論文数、日本13位に転落

おはようございます。注目論文数で、日本は13位に転落しました。

1. 過去最低に転落

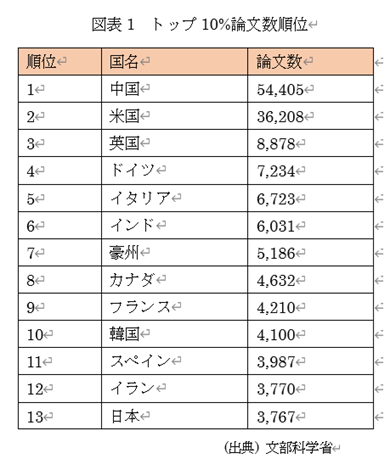

研究内容が注目され多く引用される論文の数で、日本がイランに抜かれて前回の12位から過去最低の13位に転落。8日、文部科学省の科学技術・学術政策研究所が公表した最新ランキングで明らかになりました。研究開発費や研究者数は前回と変わらず3位。増加傾向にある欧米や中国と対照的に横這いであり、研究開発分野における日本の国際的地位の低下を象徴。

各国の2019-21年の平均論文発表などを分析した同研究所の「科学技術指標2023」によると、国際的な注目との高い論文の指標となる「トップ10%論文」(他の論文に引用された回数が各分野で上位10%に入る論文ス)で、日本は3767本と、イランの3770本に抜かれて13位に転落。過去最低であった前回の12位を更新。1位は中国5万4405本、2位は米国3万6208本。

日本は注目論文の中でも引用数が極めて多い「トップ1%論文」に関しての12位と、前回の10位から順位を下げました。年平均論文数は前回と同じ5位の775本。

2. IMDの世界競争力ランキング

一方、スイスのビジネススクールの国際経営開発研究所(IMD)は6月17日、世界競争力ランキング2025を発表。前年2位であったスイスが4年振りに首位に返り咲き。シンガポールは2位に国体。香港が前年の5位から3位に浮上。

日本は全円調査から3つ順位を上げて35位。人口2,000万人超の国・地域を対象とするランキングでは、首位が台湾、カナダ2位、米国3位で、日本は14位。

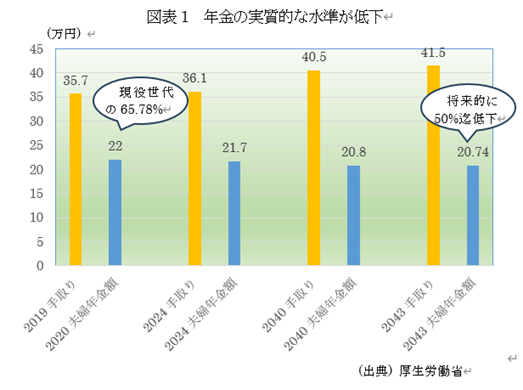

令和7年8月5日 年金の見通し

おはようございます。「年金に関心を持とう」と題して、YKKセミナーを7日木曜日開催いたします。

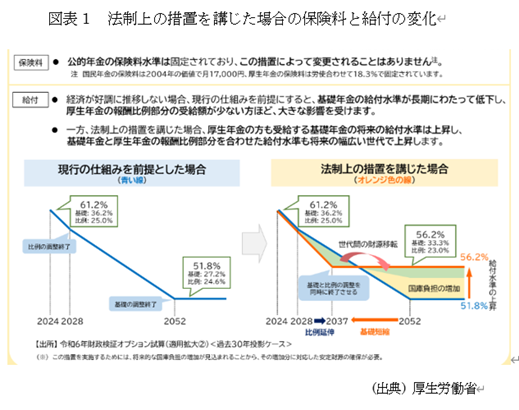

1. 日本の年金の見通し

厚生省によると、日本の年金の水準は大幅に下がる見通し。現在の所得代替率が、2052年には51.8%に低下。現役の男子が受け取る手取り額の平均に対する割合が所得代替率です。

これが大幅に低下する見通しですが、「法制上の措置」を講じると、低下を56.2%にとどめることができるというのです。この措置、自体不明ですが、要するに厚生年金の一部を競寝金に回せば、低下を防ぐことができるという試算です。

これに対して、厚生年金をなぜ流用するのかという疑問が出され、先の国会では抜本的具体策は何も決まりませんでした。

2. 年金低下にどう備えるべきか

年金の実質的水準が低下するとすれば、それに対してはどのように備えるべきでしょうか。

一つには、年金自体を増やす、問う方法があります。具体的には、通常は年金の給付開始は65歳ですが、それを後にずらすことにより、年金を増加させることができます。

このほか、国民年金だけでなく、国民年金基金にも加入することにより、手取りを増やすことができます。

詳しいことは7(木)、YKKセミナーでお話する予定です。乞う、ご期待。

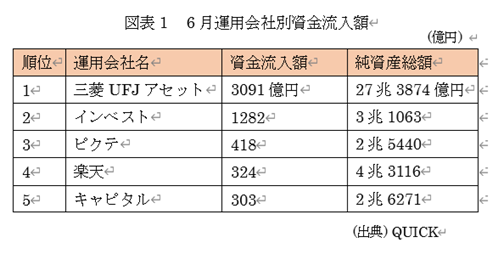

令和7年7月26日 6月運用会社別資金流入額

おはようございます。本の運用会社別資金流入額では、引き続き三菱UFJアセットが首位となりました。

1. 三菱UFJアセットが首位

国内公募の追加型株式投資信託(上場投信=ETFを除く)の6月の資金動向を運用会社別に集計すると、資金流入額の首位は三菱UFJアセットの3091億円。前月から減少したものの、25箇月連続で首位。

同社が運用する低コストのインデックス型ファンド「eMAXIS Slimシリーズ」の内の「全世界株式(オールカントリー)」と「米国株式(S&P)」に合計2500億円弱の流入がありました。

2位はインベストアセットの1282億円。「インベスト世界株式オープン」に1200億円弱の資金流入がありました。

2. 米国株式市場は高値更新

一方、24日の米国株式市場では、S%P500株価指数が小幅ながら4日続伸。終値バースでの最高値を更新。グーグルの親会社アルファベットの決算で、人口知能(AI)関連製品への旺盛な需要が示され、これまで強気相場を支えてきたAIに対する信頼感が高まりました。

S&P500種はここ19営業日で10回目の最高値更新。Aiに対する楽観が強まっています。エヌビディアンは高値を更新。一方、テスラは▲8.2%。イーロン・マスク最高経営責任者は、23日の決算説明会で、電気自動車(EV)の優遇措置の終了により、今後四半期は「厳しい」局面になる可能性を示唆。

令和7年7月21日 参議院選挙に注目しよう

おはようございます。7月20日には参議院選挙が行われます。今後の日本の政界への影響はどうでしょうか。

1. 都議選で自民が惨敗

まず、6月22日投開票の都議選では、自民党の議席は選挙前の」30から21議席に激減。小泉進次郎農相などによる応援もむなしく、都議会第1回はの座から転落。

2. 参議院選では自公過半数割れか

参議院選では、与党が過半数を維持する為には、50議席が必要となります。40議席どころか、30議席台との予想も出ています。

その場合、石破首相の続投、同退陣、国民など他の野党を巻き込んだ政界再編、などが考えられます。高市早苗さんなどが後継に取り沙汰されていますが、党首を後退したところで、あまり効果は期待できないかもしれません。

3. 石破首相の演説は不人気

一方、石破首相は17日、長崎市内の軽議場で参議院選の候補者の応援演説を行います。同日の演説はこの1か所野のみで、投開票を3日後に控えた最終版としては異例。党関係者によると、複数の陣営が首相の演説を断ったとのことで、首相の不人気ぶりが際立っています。

4. 日本も決められない政治に突入か

仮に与党が過半数割れとなったとすると、その後の政党の枠組みがどうなろうと、政局が不安定になる可能性があります。欧州などでは極右政党などが擡頭する傾向にあり、米国では相変わらずトランプ大統領が分断を煽る行動を継続。

日本の政治は何も決められない状態に陥り、日本の国際競争力低下に拍車を駆ける恐れもあります。

令和7年7月20日 日本6月消費者物価

おはようございます。日本の5月消費者物価指数は、生鮮食品を除く総合で伸び率が前月から鈍化しました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が鈍化

総務庁が7月18日発表した消費者物価指数によると、2025年6月の消費者物価(全国、総合)は前年同月比+3.3%と、前月の+3.5%から伸び率は減速。生鮮食品を除く総合は+3.3%と、前月の+3.7%から減速。

尤も、伸び率の鈍化の主な要因はエネルギー価格の伸び率の縮小。こうした政策要因の直接的影響を受けない性腺食品やエネルギーを除く全国新コアCPIは、前年同月比上昇率は+3.4%と、伸び率が前月から拡大。物価の上昇基調は引き続き強いと言えます。

2. 実質消費支出は増加

一方、厚生労働省が4日発表した5月の家計調査によると、2人以上世帯の消費支出は31万6085円。物価変動の影響を除いた実質で前年同月比+4.7%。2022年8月の+5.1%以来の高い伸び率。外食や自動車購入への支出が全体を押し上げ。

一方、2人以上勤労世帯の実収入は1世帯あたり522,318円。実質0.4%(持ち家の帰属家賃を除く総合)。名目は+4.4%。

令和7年7月14日 国連英検特A級2次受験

おはようございます。国連英検特A級2次受験しました。

1. 今回は高田馬場で開催

13日には国連英検特A級2次受験しました。日本には英語検定など複数の英語の資格試験がありますが、国連英検特A級は、その中でも最も難関あるとされています。一般的な知識共に、国際情勢、特に国連に関する知識が問われます。

本日の面接官は、国連関係者とみられる米国人の方と、大学関係者とみられる日本の方。とても楽しい会話となりました。

主な質問は、米国によるイラン攻撃をどう思うか、トランプ政権の関税政策についてどう思うか、トランプ政権は北朝鮮に対してどのような態度を取るか、ウクライナとロシアの戦争について、などでした。

2. 英語力を身つけよう

一方、英語を母語としない約210万人のテストけっかでは、2024年度の日本の英語力は世界116カ国中92位。

「EF EPI英語能力指数」の調査によるもので、スイスに本部を置くEF Education First(日本法人イー・エフ・エデュケーション・ファースト・ジャパン株式会社、以下「EF」)で、2011年以降、同調査を発表。

受験者の数、国が増加するにつれて日本の順位は下がっており、毎年順位を下げています。

日本語の情報だけでは偏りがあり、投資をする上でも偏りが生じる恐れがあります。英語、仏語などを学習し、幅広い知識を身につけましょう。

令和7年7月9日 日本5月実質賃金

おはようございます。日本の5月実質賃金は、大幅減少となりました。

1. 実質賃金が減少

厚生労働省が7日発表した5月の毎月勤労統計によると、実質賃金は前年同月比▲2.9%と、2023年9月以来の低水準。市場予想は▲1.7%、名目賃金に相当する1人当たりの現金空予想額は+1.0%と、市場予想の+2.4%から大きく下振れ。賞与など特別に支払われた給与が▲18.7%の減少。

実質賃金の減少は5箇月連続。米など食糧品をはじめとする物価の上昇に陳儀の伸びが追い付いていない状況が継続。20日投票の参議院選では、物価対策として給付や減税が焦点となる中、石破首相は「何よりも賃上げ」と強調。

2. 実質消費支出は増加

一方、厚生労働省が4日発表した5月の家計調査によると、2人以上世帯の消費支出は31万6085円。物価変動の影響を除いた実質で前年同月比+4.7%。2022年8月の+5.1%以来の高い伸び率。外食や自動車購入への支出が全体を押し上げ。

一方、2人以上勤労世帯の実収入は1世帯あたり522,318円。実質0.4%(持ち家の帰属家賃を除く総合)。名目は+4.4%。

令和7年7月7日 日本5月消費支出

おはようございます。日本の5月消費で、2人以上世帯の実質消費支出は前年同月比+4.7%と大きく伸びました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が加速

総務庁が6月23日発表した消費者物価指数によると、2025年4月の消費者物価(全国、総合)は前年同月比+3.6%と、前月の+3.6%から伸び率は横這い。生鮮食品を除く総合は+3.5%と、前月の+3.2%から加速。

生鮮食品を除く食料は+7.0%と、前月の+6.2%から加速。9か月連続で伸び率が拡大。価格高騰が継続する米は+98.4%と、1971年1月以降で最大の伸び率を更新。ビールは+4.6%、ビール風アルコール飲料+5.6%。原材料価格や物流費の上昇を受けて、4月に値上げを実施。

他方、実質無償化が始まり、公立の高等学校授業料は▲94.1%。

2. 実質消費支出は増加

一方、厚生労働省が4日発表した5月の家計調査によると、2人以上世帯の消費支出は31万6085円。物価変動の影響を除いた実質で前年同月比+4.7%。2022年8月の+5.1%以来の高い伸び率。外食や自動車購入への支出が全体を押し上げ。

一方、2人以上勤労世帯の実収入は1世帯あたり522,318円。実質0.4%(持ち家の帰属家賃を除く総合)。名目は+4.4%。

令和7年7月1日 S&P500高値更新

おはようございます。米国の株価指数S&P500が高値を更新しました。

1. ナスダックも更新

27日の米株式市場で、代表的な株価指数であるS&P500が高値を更新。総指数は前日比+1%の61733で取引を終えました。2月につけた6144の高値を更新。

ハイテク株の比率が高いナスダック総合指数も+1%の20,273と、高値を更新。昨年12月以来の高値。中東情勢や関税を巡る懸念が後退。

S&P500は4月の安値から+24%。足下では中東、関税などを巡る懸念が徐々に後退。

特に、AIあるいは半導体関連が買われました。半導体大手の英アームは前日比2%、エヌビディア+2%、アマゾン+3%など。

2. FRBは年内2回利下げか

連邦準備理事会(FFB)は17-18日開催の公開市場委員会(FOMC)で、主要政策金利を据え置き。据え置きは予想通り。又、年内2回の引き下げを引き続き予想。経済の先行きを巡る不確実性は依然として高いものの、やや緩和されたとの認識を示唆。

会合後に公表されたFOMC参加者による最新の四半期予想では、当局者は今年の経済成長率見通しを引下げ。失業とインフレの見通しは引き上げ。

FRBのパウエル議長は会合後の記者会見で、「政策スタンスを検討する前に、経済の見通しにより多くの情報を持てる状況にある」としました。

令和7年6月22日 S&P500指数

おはようございます。日本の4月消費者物価指数(生鮮食品を除く総合、コアCPI)は、+3.6%の上昇となりました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が加速

総務庁が20日発表した消費者物価指数によると、2025年5月の消費者物価(全国、総合)は前年同月比+3.5%と、前月の+3.6%から伸び率は減速。生鮮食品を除く総合は+3.7%と、前月の+3.5%から加速。食糧品の値上げなどが、物価を押し上げました。米類の上昇は+1.7%。

性腺食品を除く総合の上昇率は、直近でピークであった2023年1月以来、2年4箇月ぶりの大きさ。+2%を上回る上昇率は38箇月連続。

米類は+101.7と、比較可能な1971年1月以降で最大の上げ幅。8か月連続で過去最大を更新。外食や調理食品にも波及して、外食の寿司は+6.3%、おにぎりは+19.2%とそれぞれ上昇。

2. 実質消費支出は増加

一方、厚生労働省が6日発表した4月の家計調査によると、2人以上世帯の消費支出は32万5717円。物価変動の影響を除いた実質で前年同月比▲0.1%。2箇月振りにマイナスに転じました。前月比では実質▲1.8%の減少。

一方、2人以上勤労世帯の実収入は1世帯あたり589,528円。実質0.0%(持ち家の帰属家賃を除く総合)。名目は+4.1%。

令和7年6月17日 仏検2級を受験

おはようございます。6月15日には、仏検2級を受験しました。

1. 仏検2級2度目の受験

6月15日には、仏検2級を受験しました。場所は東京の青山学院。2級の部屋には、教室の半分くらいしか人がいなかったので、受験者数もあまり多くなさそうでした。6-7割程度が女性。年齢は20-40代が大半。私位の年齢の人はあまりいません。

主催者によると、等か区基準は55-60点で、合格率は35%程度。結構狭き門です。

2. フランス語圏に関心を持とう

日本の英語の実力があまり高くないのは周知の通りですが、フランス語、ドイツ語、中国語などとなると、学習している人は日本にはかなり少ない状況です。

今後人口が伸びる地域として、アフリカがあります。昔植民地であった関係により、特にフランス語圏の国では、人口が急増すると予想されています。

そのほか、カナダのケベック州、ベルギーなどでもフランス語は話されています。私自身は、常に英独仏中の4言語の学習に取り組んでいます。

フランス語を学習することにより、多くに地域に関心を持ち、新たな知識が入ってきます。フランス語の学習は、投資の上でも役立つものであるといえるでしょう。

令和7年6月9日 誕生日を迎えて

おはようございます。皆様のご支援により、6月8日誕生日を迎えることができました。

1. 誕生日に何をすべきか

誕生日には、人は一般に何をするでしょうか。家族、或いは友人に食事などで祝ってもらう、プレゼントをもらう、などが多いかもしれません。因みにドイツでは、誕生日に際しては、祝ってもらうのでなく、自分がお金を払って友人などを招待するそうです。

日本では何かいて貰うというのがお岩化ですが、両親などにプレゼントするのも良いかもしれません。それ以上に、自分自身を見つめ直す、ということも重要であるといえるでしょう。

2. ポートフォリオの見直しをしよう

先日、6月5日には、渋谷区大和田にてYKKセミナーを開催。その中で、ポートフォリオ、つまり資産全体のことですが、その分散の必要性についてお話しました。

その際に、日本株と米国株式、或いは世界の株式、世界の債券などの相関性が増しており、分散の効果が得にくくなっているとお名無ししました。それに対して、金はそれらの資産との相関性が低く、分散投資の対象として考慮すべきであるということをお話しました。

金の投資に際しては、現物、即ち金の延べ棒に投資する、先物で買う、通常の投資信託で購入するなどの方法もあります。これに対して、上場投資信託(ETF)での投資は、株と同様、気軽に行うことができます。

例として、SPRゴールドシェア(1326)があります。現在の値段は先週末の終値で44,670円。2015年7月1日には13,170円。その間大きな下落もなく確実に上昇しています。今後、ドルの覇権が揺らぐ可能性があり、金が代替資産として買われる可能性があります。

このほか、自分自身の健康、家族を含めた人間関係、相続のみ都市なども考えてみるべき項目であるといえるでしょう。

令和7年6月1日 サラッと川柳にAIなど登場

おはようございます。第一生命が29日、「サラッと一句!わたしの川柳コンクール」のベスト10を発表しました。

1. AIなどが題材に

第一生命が29日、「サラッと一句!わたしの川柳コンクール」のベスト10を発表しました。約7万人の投票で1位に選ばれたのは人口知能(AI)を題材とする「AIの 使い方聞く AIに」でした。そのほか3位には「セルフレジ 母に店員 二人付く」が選ばれるなど、昨今のテクノロジーを反映した作品がありました。

7位には「パスワード 恐る恐るの 三回目」も入選。今回の作品ではありませんが、別の企画の川柳で「パスワード 唱えながら 入力する父」というのもありました。

2. エヌビディア決算

一方、AIチップを生産するエヌビディアが最新四半期決算で好調ぶりを報告。一時世界で最も時価総額の大きい企業に返り咲きました。

好調な決算により、同社の株価は5月29日の取引で、一時+5%の141ドル台を付けて、m2月18日以来の高値を更新。

これにより、同社の時価総額は約1600億ドル増の約3兆5000億ドルとなり、AI業界のリーダーとして、一時マイクロソフトのそれを抜く場面もありました。

令和7年5月28日 中古マンション価格差拡大

おはようございます。中古マンション価格差が一段と拡大しています。

1. 23区内で格差が拡大

不動産会社の東京カンテイが22日公表した4月の中古マンションの平均売り出し価格は、東京都心6区で前月比+2.9%の70平方メートル当たり6064万円。最高値を更新。23区では、投資家の資金が流入する都心と、実需層の需要が集まる外周部で格差が拡大。

都心6区(千代田、中央、港、新宿、文京、渋谷)は、前年同月比+38.6%。国内外の富裕層による投資が継続。価格が高騰しています。

23区内で格差が拡大。条南・城西地区(品川、目黒、太田、世田谷、中野、杉並)は、前月比+2.5%の8359万円。城北・城東11区は前月比+1.6%の6348万円。領地期は前年同月比2割ほど上昇したものの、伸び率は都心6区の約2分の1に留まっています。実需層が買い手となる地域では頭打ち感が出ています。

2. 海外投資家も日本の不動産に注目

一方、海外の投資家も日本の不動産市場に注目。日本は政治・経済的に安定しています。地政学的リスクも比較的低いと見做されており、海外からの注目度が上がる一因となっています。

また、円安の進行により、海外からの投資には割安感も出ています。また、東京を中心として都市再生、再開発が盛んであり、海外から中もされる一因となっています。

また、海外の主要都市であるNY、ロンドン、パリ、香港、シンガポールなどと比べると、東京の不動産は、利回りが高く、割安であると言えます。

今後も、中国など海外からの不動産投資は継続する見込み。東京の都心6区のマンション価格を押し上げる要因となる事も予想されます。

令和7年5月27日 日本4月消費者物価指数

おはようございます。日本の4月消費者物価指数(生鮮食品を除く総合、コアCPI)は、+3.6%の上昇となりました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が加速

総務庁が23日発表した消費者物価指数によると、2025年4月の消費者物価(全国、総合)は前年同月比+3.6%と、前月の+3.6%から伸び率は横這い。生鮮食品を除く総合は+3.5%と、前月の+3.2%から加速。

生鮮食品を除く食料は+7.0%と、前月の+6.2%から加速。9か月連続で伸び率が拡大。価格高騰が継続する米は+98.4%と、1971年1月以降で最大の伸び率を更新。ビールは+4.6%、ビール風アルコール飲料+5.6%。原材料価格や物流費の上昇を受けて、4月に値上げを実施。

他方、実質無償化が始まり、公立の高等学校授業料は▲94.1%。

2. 実質消費支出は増加

一方、厚生労働省が9日発表した3月の家計調査によると、2人以上世帯の消費支出は33万9232円。物価変動の影響を除いた実質で前年同月比+2.1%。2箇月振りにプラス。

一方、2人以上勤労世帯の実収入は1世帯あたり524,343円。実質▲2.0%(持ち家の帰属家賃を除く総合)。名目は+2.1%。

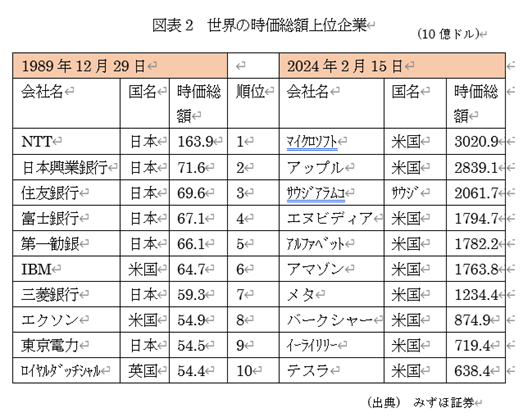

令和7年5月18日 日本の競争力はなぜ低下したのか

おはようございます日本の競争力低下が続いています。

1. IMD発表の日本の競争力が低下

スイスのビジネススクールの国際経営啓発緩急所(IMD)は昨年6月18日、世界競争力ランキングを発表。昨年4位であったシンガポールが4年ぶりに首位に変える咲き。スイスは3位から順位を上げて2位。前年首位であったデンマークは3位に後退。日本は順位を3つ落として38位。人口2000万人以上の国・地域を対象とするランキングでは、首位が台湾、米国2位、豪州3位、日本hが15位。

同ランキングでは、67か国・地域を対象として、各国・地域の競争力について、「経済パフォーマンス、政府の効率性、ビジネスの効率性、インフレの4つのカテゴリー(合計20項目)の336の指標でスコア付け。ランキングが開始されたのは1989年で、今回の調査から新たにガーナ、ナイジェリア、プエルトリコが加わりました。

2.日本の順位はなぜ低下したのか

日本は国内経済や雇用、科学インフラの項目が10位以内にランクインして高く評価されました。政府の財政状況や企業の経営慣行の項目の評価が前年調査よりもさらに順位を落として、それぞれ64位、65位と低迷。

政府は別にして、企業はESG、即ち環境、持続性、統治(ガバナンス)の点で問題がると言えそうです。

東証の企業に対するPBRなどについての要請により、日本企業の自社株買い、配当、ROE(自己資本利益率)に対する関心はかなり高まって来ました。

只、ROEで見ると、東証企業のROEは8%程度であり、米国、欧州と比べると、まだまだ見劣りします。

又、日本企業の革新性の低さも問題となっています。企業の時価総額のランキングで見ても、1989年当時には、日本企業が上位50社に数多く入っていました。現在は、トヨタが入っているのみ。しかも上位10位に入る見込は現在のところ全くありません。

こう見てくると、日本株に強気になるのは如何なものか、という気もします。個別には成長する企業も出てくる可能性がありますが、未だにトヨタが時価総額で首位にいるようでは、日本の株式市場の見通しはあまり明るくないかもしれません。

令和7年5月13日 金価格が上昇

おはようございます。金価格が大幅に上昇しています。

1. 金価格が大幅に上昇

金価格が大幅に上昇しています。金を取引するには、現物、即ち金の延べ棒を買うほか、先物での購入、ETF、即ち上場投資信託で買うなど、いくつかの方法があります。

金のETFの1つであるSPDRゴールド・シェア(1326)の価格で見ると、2年前の2023年5月15日が25,225円、約1年後の5月7日には44,520円と、+76.4%の大幅上昇。円建てで見ると、為替なども関係してきますが、ドルベースなどで見ても金価格は大幅な上昇となっています。

2. 米中対立が金の買い付け拍車

金の価格は2000年以降、継続して上昇しているわけですが、特に2024年以降には上昇にはずみがついています。米中の貿易などの対立が激化しており、中国、ロシアなどいわゆるグローバルサウスによる買い付けが加速しています。

中国、ロシア、インドなどは従来、外貨準備高を主に米ドル、具体的には米国債で保有していきました。只、欧米諸国による対ロシア制裁では、金融面での制裁が行われ、ロシア、中国などは、米国債を保有、即ち米ドルを保有することへの警戒感を強めました。

これがグローバルサウス諸国の金の買い付けに繋がっています。米ドルと米国の経済成長に対する信認が弱まりつつあります。トランプ政権による関税引き上げは、中露両国だけでなく、欧州、カナダ、メキシコなどを含めて、これまで米国に対して融和的であった国でさえ、強い不信感を持つことになりました。米国は信用できない、では金の保有を増やそうというわけです。

ポートフォリオに占める金の比率は一般には10%程度を言われていますが、これを35%程度まで増やすべきであるとの考えもあります。ご自身のポートフォリオを見直してみてはいかがでしょうか。

令和7年5月11日 日本3月実質賃金

おはようございます。日本の3月実質賃金が減少しました。

1. 実質賃金が減少

厚生労働省が9日発表した3月の毎月勤労統計によると、実質賃金は前年同月比▲2.1%と、3カ月連続の減少。名目賃金の伸びを物価上昇率が上回ったため。

労働者1人当たりの平均名目賃金を示唆する現金支給総額は+2.1%の30万8572円。39ケ月連続上昇。一方、実質賃金の計算に使う消費者物価指数(持ち家帰属家賃を除く総合)は+4.2%の上昇。

高水準であった今春闘の影響は4月分以降で反映される見込み。只、物価上昇が+3%を超える状況では、実質賃金がプラスになるのは難しいとの見方が厚労省内にはあります。

2. 実質消費支出は増加

一方、厚生労働省が9日発表した3月の家計調査によると、2人以上世帯の消費支出は33万9232円。物価変動の影響を除いた実質で前年同月比+2.1%。2箇月振りにプラス。

一方、2人以上勤労世帯の実収入は1世帯あたり524,343円。実質▲2.0%(持ち家の帰属家賃を除く総合)。名目は+2.1%。

令和7年5月7日 投資の手法を考えよう

おはようございます。世界的に著名な投資家ウォレン・バフェット氏は引退の意向を表明しました。これを機として、投資の手法について考えてみましょう

1. ウォレン・バフェット氏、25年末引退へ

世界的に著名な投資家、ウォレン・バフェット氏(94)は3日、自身が率いるバークシャー・ハザウェイの年次総会の場で、最高経営責任者(CEO)の職から退く意向を表明。グレッグ・アベル副会長(62)を2025年末に次期CEOに昇格させる方向で、取り締まり厄介に提案するとしました。

同氏が投資において素晴らしい成績を残したことは周知の事実。バフェット氏の基本的手法はグロース投資ではなく、バリュー投資、つまり割安株への投資であると言えます。同氏はこのところ現金比率が高めていますが、米国株などが割高になっているとの判断が背景としてあると考えられます。

2. 投資の手法について考える必要性

同氏は基本的に、ベンジャミン・グレアム氏の考えを踏襲しているといわれます。グレアム氏は「賢明なる投資家」を著し、基本的にバリュー投資を唱えたことで知られています。

アクティブ投資、つまり東証株価指数、日経平均、米国のS&P500など株価指数(インデックス)への連動を目指すのでなく、独自に業種、銘柄を選定する手法をアクティブ運用と呼びます。アクティブ運用は指数への連動を目指すインデックス運用とは異なり、独自の観点から銘柄選別を行います。

インデックス運用、アクティブ運用への理解、またアクティブ運用によける割安株投資(バリュー投資)、成長株投資(グロース投資)など、運用の手法を理解することは、投資の基本であると言えます。

このような投資の手法の理解のためのYKKセミナーを下記の通り開催いたします。同セミナーでは投資の基本的な運用手法を学び、投資のリターンの向上を図っていきます。

令和7年5月5日 ウォレン・バフェット氏引退へ

おはようございます。世界的に著名な投資家ウォレン・バフェット氏は引退の意向を表明しました。

1. ウォレン・バフェット氏、25年末引退へ

世界的に著名な投資家、ウォレン・バフェット氏(94)は3日、自身が率いるバークシャー・ハザウェイの年次総会の場で、最高経営責任者(CEO)の職から退く意向を表明。グレッグ・アベル副会長(62)を2025年末に次期CEOに昇格させる方向で、取り締まり厄介に提案するとしました。

バフェット氏はCEO職を離れた後も会長職を続けるかどうかについては、明言しませんでした。同氏が「バークシャー株を売るつもりはない」と述べると、会場に集まった株主はスタンディングオベーションを送りました。v

同氏は保険以外の事業を統括するアベル氏を自身の後継者に指名していました。最終的な判断の責任者もアベル氏が追うこととなります。個別銘柄の選定は、既に多くの公開株を担当しているトッド・コームズ氏(54)とデッド・ウォシュラー氏(62)が主導する見通し。

2. 一貫して米国株に強気

同氏これまでの60年間ほどの投資で、一貫して米国株に強気の姿勢を示唆。最近では、日本の5大商社に投資するなどしました。

又、基本的に同氏は割安株投資を行ってきました。最近では、米国株などのバリュエーションが高くなりすぎたとして、アップルなどを売却して、現金比率を高めました。

トランプ政権発足後は、マグニフィスントセブンと呼ばれる、大手IT銘柄などが大幅に下落。同氏には先見の明があったと言えます。

今後も、同氏の発言には注目していきましょう。

令和7年4月29日 清原達郎氏に学ぶ

おはようございます。清原達郎氏の「わが投資術 市場は誰にほほえむか」を読みました。

1. 市場は誰にほほえむのか

日本の著名な投資家の一人、清原辰投資の「わが投資術 市場は誰にほほえむか」を読み返してみました。

同氏は島根県立松江南高等学校を経て、1981年に東京大学教養学部卒業。野村證券に入社して、1992年ゴールドマン・サックスに移籍。モルガン・スタンレー証券、スパークス証券にも勤務。

その後、タワー投資顧問などで活躍。投資家として800黒鉛を超える資産を築きました。2018年に喉頭がんの手術を受けて、声帯を失い、2023年引退。最後に自分のノウハウを書籍にして残すことにしました。

2. 小型割安株に注目

同氏の主な投資の手法は、小型優良割安株に投資することです。同氏によると、大型株と異なり、小型優良株には担当のアナリストがおらず、割安に放置されていることが多いとのこと。機関投資家として買うと、それ自体が値段の上昇要因になるので、最初は慎重に玉(ぎょく)を集めていきます。

そして、世間が注目すると、大きく値が上がったところで売却。タワー投資顧問の成績は抜群で、みずからの投資術の正しさを実証したとも言えます。

個人投資家が見習うべきは、独自の投資哲学、手法を持ち、継続的に投資を大なっていること。同氏も、リーマン・ショックなどの時には大きな痛手を被っています。しかし、その後は大きく回復。同氏の不屈の信念は、個人投資家にとって励みになるといえるでしょう。

令和7年4月23日 トランプ大統領がFRBを批判

おはようございます。トランプ大統領がFRB議長を批判しました。

1. FRB議長に早期利下げを求める

米トランプ大統領は21日、金利が即座に引き下げられなければ、米経済は失速する可能性があるとして、パウエル連邦準備理事会(FRB)議長に対して、早期利下げを改めて要求。

同氏はトゥルーソーシャルメディアへの投稿で、「これらのコストは私の予想通り、順調に低下しており、インフレは存在しないはず」とし、パウエル議長について「大きな歯医者であるミスター遅すぎ(Me. Too Late)が今すぐ金利を引き下げなければ、経済は減速する可能性がある」と批判を繰り返しました。

2. 米長期金利が上昇

この発言に加え、政権がパウエル議長に対する圧力を加え、FRB議長の解任を検討しているとの見方から、21日の米株式市場は大幅安。米国債市場では長期債が売られ、利回りが急上昇。トランプ氏が任期終了前のFRB議長の解任を試みた場合の影響に対する懸念が高まりました。

従来は「有事のドル買い」というのが相場の格言のようなものでしたが、トランプ政権発足後は、寧ろ米国では株式、債券、ドルがいずれも下落。通貨では、スイスフラン、ユーロなどウ欧州通貨が買われる展開。

米トランプ政権は、欧州との同盟関係を見直すなど、バイデン政権までの政策を転換。移民に厳しい態度を取り、ハーバードなど名門大学とも対立。政府の費用削減だけでなく、科学などの予算も削減する構え。米国一強の時代が終焉する可能性があります。まさに「Gゼロ」が進む見込みです。

令和7年4月20日 日本3月消費者物価指数

おはようございます。日本の3月消費者物価指数総合は、+3.6%の上昇となりました。

1. 消費者物価指数(生鮮食品を除く総合)上昇率が加速

総務庁が18日発表した消費者物価指数によると、2024年3月の消費者物価(全国、総合)は前年同月比+3.6%と、前月の+3.7%から減速。生鮮食品を除く総合は+3.2%と、前月の+3.0%から加速。

生鮮食品を除く総合について、市場では当面は+3%近辺での推移が継続するものの、参院選前の物価対策の可能性や、米国の高関税政策に伴う世界経済の悪化により、下方リスクが出ているとの指摘があります。

生鮮を除く食料は+6.2%と、前月の伸び率+5.6%から加速。8カ月連続で伸び率が加速。米の価格高騰が継続しており、1971年1月以降で最大の伸び率を更新。粳米(コシヒカリを除く)も+92.5%で、76年1月以来最大の伸び率を更新。

2. 実質消費支出は減少

一方、厚生労働省が4日発表した2月の家計調査によると、2人以上世帯の消費支出は29万511円。物価変動の影響を除いた実質で前年同月比▲0.5%。減少は3カ月ぶりですが、2024年に閏年だった影響を除くとプラス。

総務省が閏年の影響を除いて2月の消費支出を試算したところ、実質で前年同月比+1.8%。総務省は「節約傾向は続くものの、消費は回復基調にある」としました。

令和7年4月13日 ウォレン・バフェット氏は暴落を待っていたのか

おはようございます。トランプ米大統領の関税などにより、世界的に株式市場が暴落。米著名投資家のウォレン・バフェット氏は暴落を待っていた可能性があります。

1. ウォレン・バフェット氏は暴落を待っていた

世界最大の投資家の米ウォレン・バフェット氏は暴落を待っていた可能性があります。同氏は昨年来現金比率を高める動きを見せていました。3210億ドル程度の現金を保有していたとみられます。

世界最大の投資家と言われる同氏は、市場が暴落した際に割安株を買うことを得意としています。同氏は、より低い価格や明確な見通しを持ってから購入する傾向にあります。

同氏は、「他人が恐れている時に貪欲であれ」「金の雨が降ってきたら、指ぬきでなくバケツを出せ」といった有名な言葉でも知られています。株式市場が2025年4月のように暴落すると、買い場を探っている可能性があります。

2. ウォレン・バフェット指数

では、同氏は個別銘柄、或いは株式市場の割高・割安をどのようにして判断しているのでしょうか。

同氏は主に、バフェット指数で割高、割安を判断しているとみられます。

同指数は、株式市場の時価総額をその国の国内総生産(GDP)で割ったもの。この指数が100%を超えると割高、100%未満であると割安と判断します。

バフェット氏はこの指数を投資判断の根拠の1つとして用いているといわれ、この指数が高いと、同氏は株式市場が割高であると判断しているとみられます。

この指数は、伝説の投資家ウォーレン・バフェット氏が投資判断の一つとして使用していると言われています。彼は、この指数が高い場合、株式市場が過熱している可能性が高いと考えています。

バフェット指数(%)=時価総額/GDP

世界一有名であるといえる同氏が2001年に提唱したとされます。株式時価総額をGDPで割ることによって算出され、これを同氏は投資判断の基準にしているといわれます。

令和7年4月10日 老後資金は2000万円で十分か

おはようございます。日本では一時、老後資金は2000万円で十分かどうかで、論争が行われた時期がありました。

1. 年金の受給額

厚生労働省が年金の受給額について、「標準的な年金(モデル年金)」を発表しています。同省では「昭和48年以降は、標準的な世帯が受給する年金月額が、現役男子の平均標準報酬月額の概ね6割となるように、給付水準を設定。」としています。更に現在の標準的な年金(モデル年金)については、「昭和48年以降は、標準的な世帯が受給する年金月額が、現役男子の平均標準報酬月額の概ね6割となるように、給付水準を設定。」としています。

では、実際の平均年金受給額はどうなっているのでしょうか。年金の平均受給額は、老齢基礎年金が月々5万6368円、老齢厚生年金が14万3965円。(出典:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」)

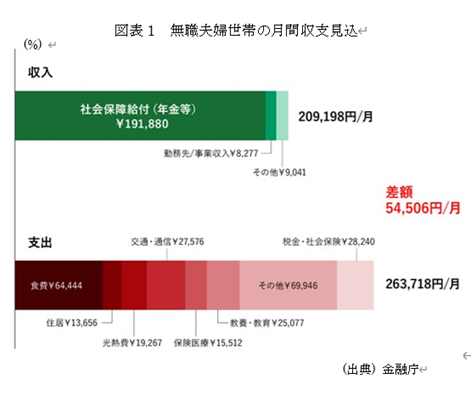

2. 65歳以上無職世帯は赤字

一方、総務省「家計調査」(家計収支編_二人以上の世帯)第3-12表/2024(令和6)年平均によると、夫婦ともに65歳以上の無職世帯(夫婦のみの世帯)の家計をみると、実収入から非消費支出(税・社会保険料等)を差し引いた可処分所得約22.2万円に対して、消費支出は約25.7万円で約3.4万円の不足となっています。

また、65歳以上の単身無職世帯の家計をみると、可処分所得約12.1万円に対して消費支出は約14.9万円で、約2.8万円が不足しています。

夫婦2人の無職世帯で見ると、実収入が252,818円、このうち公的年金などの社会保険給付が225,182円となっています。

即ち、年金だけでは無職世帯の収入を十分にカバーしておらず、老後資金が2000万円あったとしても、必ずしも十分とは言えません。

猶、4月10日にはYKKセミナー「リスクについて考えよう」を開催します。老後資金の問題についても、お話する予定です。

令和7年4月9日 日本2月実質賃金

おはようございます。日本の2月実質賃金が減少しました。

1. 実質賃金が減少

厚生労働省が7日発表した2月の毎月勤労統計によると、実質賃金は前年同月比▲1.2%と、2カ月連続の減少。名目賃金の伸びを物価上昇率が上回ったため。

労働者1人当たりの平均名目賃金を示唆する現金支給総額は+3.1%の28万9562円。

一方、消費者物価指数(持ち家の帰属家賃を除く総合)は同+4.3%と、名目賃金の上昇率を上回りました。

2. 実質消費支出は減少

一方、厚生労働省が4日発表した2月の家計調査によると、2人以上世帯の消費支出は29万511円。物価変動の影響を除いた実質で前年同月比▲0.5%。減少は3カ月ぶりですが、2024年に閏年だった影響を除くとプラス。

総務省が閏年の影響を除いて2月の消費支出を試算したところ、実質で前年同月比+1.8%。総務省は「節約傾向は続くものの、消費は回復基調にある」としました。

令和7年4月1日 世界幸福度ランキング

おはようございます。家計の金融資産減少が円ベースで過去最高となりました。

1. 国連世界幸福度報告書

世界各国の幸福度をランキングした、国連による「世界幸福度報告書」2025年版が3月20日公表され、フィンランドが8年連続1位。デンマーク、アイスランド、スウェーデンが続き、北欧諸国が上位を占めました。

専門かは、フィンファンドが選ばれた理由として、自然に容易にアクセスできること、手厚い福祉制度を挙げています。フィンランドは他の北欧諸国を抑えてトップを維持。又、ラテンアメリカのコスタリカ、メキシコが初のトップ10入り。

日本は全147か国中55位と、前年の51から順位を落としました。

2. 生活を10段階評価

第13回世界幸福度報告書は、国連が定めた国際幸福デーの3月20日に合わせて、ギャラップや国連持続可能な開発ソリューションネットワークなどとの提携を通じて、英オックスフォード大学のウェルビーング研究所が発表。

各国の人々に、自分の生活を10段階で評価してもらい、その3年間の平均に基づいて順位をつけています。

フィンランドは10点満点中平均7.736点、8年連続首位。2位のデンマークは7.521。

専門家によると、コスタリカとメキシコの順位が上がったのは、家族の絆が影響しているとのこと。

令和7年3月31日 地政学的リスクが拡大

おはようございます。地政学的リスクが拡大しています。

1. トランプ氏、カナダ、メキシコへの関税を4月2日迄猶予

トランプ米大統領は2月1日、カナダとメキシコからの輸入品に25%の関税を課す大統領令に3月7日署名。両国への関税は3月4日に発動。

同大統領は3月6日、USMCA(アメリカ・カナダ・メキシコ協定)に含まれる品目は来月2日迄関税措置の対象としないと修正。

2日以降は対象になるとして、再びおよそ1か月の猶予期間を設けました。

2. カナダ首相報復を示唆

一方、カナダのカーニー首相は27日、首都オタワで開催した記者会見で、米国が発表した輸入自動車への追加関税について「トランプ大統領が脅すのであれば、カナダにとって最善の条件を引き出すために、あらゆる手段で反撃する」としました。

同氏は、トランプ氏が4月2日に更なる関税措置を発表する可能性に触れて、その内容を見極めたうえで、具体的な報復措置を講じる考えを示唆。一方でホワイトハウスから電話会談の打診があったと明らかにして「1-2日内にトランプ氏と会談する」としました。

同首相は「米国はもはや信頼できるパートナーではないことは明らかだ」都市、今後はカナダの産業力を高めて、米国への経済的な依存度を段階的に減らす方針を示唆。

3. 地政学的リスク高まる

一方、中東ではイランと関係の深いイエメンの新イラン勢力フーシが、航海の船舶と攻撃。

これに対して米軍が15日、フーシへの空爆に踏み切りました。フーシの発表によると、少なくとも31人が死亡。1月の米政権発足後、中東における最大の軍事作戦に踏み切ったとみられます。

トランプ大統領は自身のSNSで、紅海を航行する米艦船などへのフーシによる攻撃を理由に挙げており「攻撃をやめなければ、見たことのないような地獄が降りかかる」と警告しました。

このほか、中国と台湾の外交関係も悪化しており、東アジアでも紛争が発生する可能性があります。世界的に地政学的リスクが高まっており、それを踏まえた投資の判断が必要となってきています。

令和7年3月23日 家計の金融資産

おはようございます。家計の金融資産減少が円ベースで過去最高となりました。

1. 家計の金融資産円ベースで過去最高

3月21日発表の日銀資金循環統計によると、2024年12月の個人金融資産残高は前期比+2.3%の2230兆円。前期比末増加に転じるのは2四半期ぶり。株高で株式や投資信託の時価が上昇し、円安の進行により外貨建て資産の円換算の増加が試算残高を押し上げましt。

株式等は9月末比+4.4%の298兆円、投資信託は同+8.2%の135兆円。NISAを機脚気として、貯蓄から投資への流れが加速。12月末時点のNISAの累計買い付け額は前年比+50%の約52兆円。24年単年の買い付け額は約17兆円で過去最高。

現金は▲3.4%の105兆円で、過去最大の減少幅。キャッシュレス決済の進展により、現金を手放す傾向が強まっています。保険・年金・定型保証が+1.1%の544兆円。

2. 実質消費支出は減少

一方、厚生労働省が11日発表した1月の家計調査によると、2人以上世帯の消費支出は30万5521円。物価変動の影響を除いた実質で前年同月比+0.8%。2箇月連続で増加。住居関係の支出が全体を押し上げました。名目では+5.5%。

市場予想は++3.56%。

費目別では、設備修繕・維持などの住居が+39.2%で全体を大きく押し上げました。食用は▲2.4%と、マイナスの寄与度が最も大きくなりました。

勤労者世帯の実質収入は▲1.1%と、4箇月振りの減少。可処分所得も▲1.7%と、45か月振りに減少。

令和7年3月22日 日本2月消費者物価指数

おはようございます。日本の2月消費者物価指数が+3.7%の上昇となりました。

1. 消費者物価指数上昇率が加速

総務庁が20日発表した消費者物価指数によると、2024年2月の消費者物価(全国、総合)は前年同月比+3.7%と、前月の+4.0%から減速。

同CPI(生鮮食品を除く)上昇率は+3.0%と、前月の+3.2%から減速。市場予想の+2.9%からは上振れ。

政府の電気・ガス価格支援策の再開でエネルギー価格の伸び率が大幅に縮小する一方、生鮮食品を除く食料が一段と伸び率を拡大。

エネルギー価格は+6.9%で、前月の+10.8%から減速。一方、生鮮を除く食料は+5.6%と、7か月連続で加速。価格高騰が続く米類は+80.9%。1971年1月以降最高。

2. 実質消費支出は減少

一方、厚生労働省が11日発表した1月の家計調査によると、2人以上世帯の消費支出は30万5521円。物価変動の影響を除いた実質で前年同月比+0.8%。2箇月連続で増加。住居関係の支出が全体を押し上げました。名目では+5.5%。

市場予想は++3.56%。

費目別では、設備修繕・維持などの住居が+39.2%で全体を大きく押し上げました。食用は▲2.4%と、マイナスの寄与度が最も大きくなりました。

勤労者世帯の実質収入は▲1.1%と、4箇月振りの減少。可処分所得も▲1.7%と、45か月振りに減少。

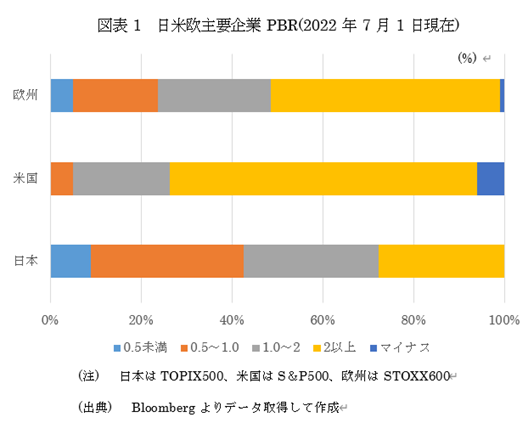

令和7年3月17日 米国株式一辺倒にリスク

おはようございます。米国株式一辺倒の投資へのリスクが高まっています。

1. 日経平均株価が低迷

2024年4月以降で見ると、日本の株価は米国に劣後、これについて、今回はFPの尾藤様が発行している「月間ニュースレターVol.101」を参考にさせて頂いています。

同レターで同氏は日本の株価の低迷について、「このグラフ、見るも無残。昨年4月から11ヶ月の日米株価の推移です。なんと、日経平均と円建S&P500で、22.4%もの

騰落差があるのです。昨年7月末の急落時には、日経平均は8月5日までの3営業日に19.5%も急落。その後7月末の水準まで戻るのに10月7日までかかりました。一方でS&P500は、同じ期間6.1%の下落にとどまり、7月末の水準に戻すのに、たったの15日でした。この3日で19.5%もの下落率は、まるでカジノ場です。」

とし、更に、企業による株式の持ち合い、企業の競争力の劣化、日銀が日本株の8%を保有していることなどが原因であるとしています。概ね、正しい見解であるといえるでしょう。

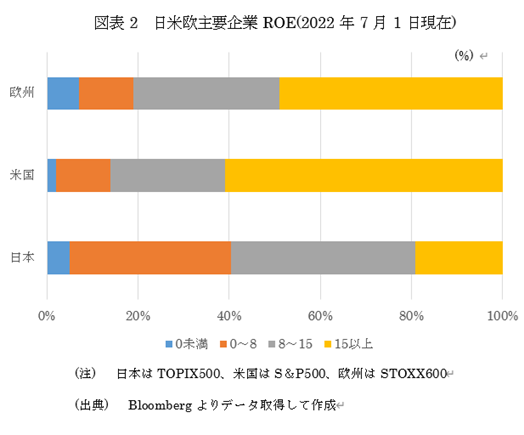

2. 日本はROEでも見劣り

一方、日本企業の課題として、米国或いは欧州と比較してROE(自己資本利益率)が低いということもあります。

図表2は2013年3月迄のデータですが、米国、欧州よりも日本の方が、ROEでみてはるかに低くなっています。

収益率の低さ、投資効率の悪さ、設備投資額の少なさは、当然企業の競争力に影響していきます。日本株低迷の原因であるといえるでしょう。

3. 米国一辺倒でよいのか

さて、このように日本はだめだ、米国株式の方が断然良い、との意見が日本国内では強まっていますが、そうはいっても米国株式一辺倒にはリスクもあります。

NISAなどの投資信託の買い付け動向を見ると、大半がいわゆる「オルカン」即ち「eMAXIS Slim 全世界株式(オール・カントリー)」あるいは「eMAXIS Slim 米国株式」となっています。只、オルカン自体が約6割を米国に投資しており、この2つの投資信託だけを保有している投資家にとてっては、あまり分散投資になっています。

更に、ここにきてトランプ第2次政権発足により、米国への重大な疑義が高まっています。米国は本当に民主主義と守る気があるのか、法による支配を継続するのか、世界の平和に貢献する気があるのか、発展途上国などへの援助を継続する気があるのか、かなり疑問な状況になってきました。

既にトランプ政権は米国際開発局(USAID)の予算の大幅削減を決定。国内の各省庁の大幅人員削減も強硬。議会を軽視する姿勢も鮮明であり、米国はかなり変質しつつあるとの印象があります。

嘗ての日本の投資信託の売れ筋を見ると、日本株投信、あるいはグロソブなどが圧倒的な時期がありましたが、その後の成績により多くの投資家が恩恵を受けることはあまりありませんでした。

現在も、米国一辺倒の投資には、かなりのリスクがあるといえるでしょう。

令和7年3月12日 日本1月実質賃金

おはようございます。日本の1月実質賃金が減少しました。

1. 実質賃金が減少

厚生労働省が10日発表した1月の毎

月勤労統計によると、実質賃金は前年同月比▲1.8%と、3カ月ぶりの減少。名目賃金の伸びを物価上昇率が上回ったためで、前月の+0.3%から一転してマイナス。

労働者1人当たりの平均名目賃金を示唆する現金支給総額は+2.8%の29万5505円。前月の+4.4%から伸び率は縮小したものの、37カ月連続増加。

一方、消費者物価指数(持ち家の帰属家賃を除く総合)は同+4.7%と、前月の+4.2%から上昇率が拡大し、2023年1月の+5.1%以来の高さ。キャベツなど生鮮食料品の価格高騰や、米価格の高止まり、電気・ガス料金激変緩和措置の終了による前年比の反動が影響しました。

2. 実質消費支出は減少

一方、厚生労働省が11日発表した1月の家計調査によると、2人以上世帯の消費支出は30万5521円。物価変動の影響を除いた実質で前年同月比+0.8%。2箇月連続で増加。住居関係の支出が全体を押し上げました。名目では+5.5%。

市場予想は++3.56%。

費目別では、設備修繕・維持などの住居が+39.2%で全体を大きく押し上げました。食用は▲2.4%と、マイナスの寄与度が最も大きくなりました。

勤労者世帯の実質収入は▲1.1%と、4箇月振りの減少。可処分所得も▲1.7%と、45か月振りに減少。

令和7年3月11日 リスクについて考えよう

おはようございます。人生において、広くリスクとはどのようなものでしょうか。

1. 人生におけるリスク

仏教においては「生老病死」ということが言われます。一般に老いる、病気、死亡は人生におけるリスクと考えられていますが、まさに生きる事こそリスクであると言えます。そうすると、人間はリスクをコントロースする、或いは低減することはできても、完全になくすことはできないと考えられます。

老いる、病気、死亡などについては、生命保険などである程度備えることができます。又、十分な貯蓄があれば、生命保険に入る必要もないとも言えます。又、現役世代であれば、職業を失うといったリスクもあります。

2. 介護の費用

人は誰でも置いていくと考えられますので、ここで介護の費用を例として考えてみましょう。生命保険文化センターの「脳梗塞の後遺症がある人が自宅で生活を送るケース」を参考にしてみましょう。

「高田さん(66歳、男性)は、妻の良子さん(58歳)との2人暮らし。定年退職後は夫婦で温泉巡りを楽しむセカンドライフを過ごしていましたが、1年前、高田さんは脳梗塞で倒れて右半身の麻痺と軽度の言語障害が残り、要介護3と認定されました。

2人は話し合いの末、良子さんが自宅で介護をしながら、介護保険の居宅サービスを利用して夫婦で無理のない生活を送りたいと考えました。土日は隣町に住む娘が手伝いにきてくれることも含めてケアマネジャーに相談し、良子さんの休息日を考慮したケアプランができあがりました。」

このケースでは、1か月の介護費用は以下の通りであるとしています。

そうすると自己負担は利用開始月において1割負担で112,268円、2割負担で147,330円、3割負担で210,944円。利用開始月以降はそれぞれ、92,268円、107,330円、150,944円となります。

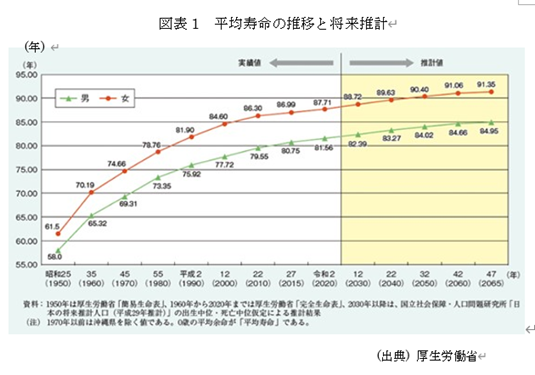

一方、平均寿命から健康寿命を差し引くと、要介護期間は男性が8.73年、女性が12.07年。したがって男女の平均で10.4年ということになります。

仮に、3割負担で10.4年の費用が必要になるとすると、

147,330+107,330*12*10.4=13,512,114円

かなりの金額がかかることとなります。

3. リスクに備えよう

人生にはほかにも様々なリスクがあります。老後の資金などのために株式、投資信託などに投資すると、その際にもリスクがあります。

リスクにどのように備えるか、4月10日には、YKKセミナーを開催いたします。

令和7年3月5日 日本株式市場が米国に劣後

おはようございます。日本株式市場が米国に劣後しています。

1. 日経平均株価が低迷

今回はFPの尾藤様が発行している「月間ニュースレターVol.101」を参考にさせて頂いています。

同レターで同氏は日本の株価の低迷について、「このグラフ、見るも無残。昨年4月から11ヶ月の日米株価の推移です。なんと、日経平均と円建S&P500で、22.4%もの

騰落差があるのです。昨年7月末の急落時には、日経平均は8月5日までの3営業日に19.5%も急落。その後7月末の水準まで戻るのに10月7日までかかりました。一方でS&P500は、同じ期間6.1%の下落にとどまり、7月末の水準に戻すのに、たったの15日でした。この3日で19.5%もの下落率は、まるでカジノ場です。」

とし、更に、企業による株式の持ち合い、企業の競争力の劣化、日銀が日本株の8%を保有していることなどが原因であるとしています。概ね、正しい見解であるといえるでしょう。

2. 日本はROEでも見劣り

一方、日本企業の課題として、米国或いは欧州と比較してROE(自己資本利益率)が低いということもあります。

図表2は2013年3月迄のデータですが、米国、欧州よりも日本の方が、ROEでみてはるかに低くなっています。

収益率の低さ、投資効率の悪さ、設備投資額の少なさは、当然企業の競争力に影響していきます。日本株低迷の原因であるといえるでしょう。

令和7年2月25日 ウォレン・バフェット氏、日本の5大商社への投資拡大も

おはようございます。ウォレン・バフェット氏は、日本の5大商社への投資拡大の可能性について言及しました。

1. 日本の5大商社への投資拡大の可能性

米著名投資家として知られるウォレン・バフェット氏は22日に、日本の5大商社株(伊藤忠商事、三菱商事、三井物産、住友商事、丸紅)への出資を「増やす可能性が高い」としました。これら5社への出資比率は10%未満に抑える方針でしたが、上限を引き上げることで5社と合意したとしました。

自身が最高経営責任者(CEO)を務める米投資会社バークシャー・ハサウェイが、株主への手紙で表明。同氏は「5社の資本配分、経営陣、投資家に対する姿勢は素晴らしい」と評価して、長期保有についても明言。

94歳の私は近くCEOから退く」と明らかにする一方、「後継者たちが日本での投資を数巡年に亘り継続して、5社とより生産的な協力関係を築くことになるだろう」と、将来の協業に期待感を表明。

同氏は2019年に初めて5大商社株を購入。金融情報サービス・LSEGによると、同社は現在5社の株式をやく7-9%保有し、いずれも筆頭株主になっています。

2. S&P500のETFをすべて売却

一方、同氏が率いるバークシャー・ハサウェイは、S&P500指数に連動するETF(上場投資信託)を全て売却。この決定は、過去2年間高医長を維持してきた市場に先行きに対する警戒感を示唆している可能性があります。同氏は以前より、市場の「カジノ化」の警告を発しており、S&P500指数が歴史的に割高のバリュエーション達していることを意識した動きとも考えられます。

S&P500指数は2024年には2桁の上昇を記録して、ハイテク株中心に資金が流入。只、同氏はその流れに逆行して、インデックスへのエクスポージャーを完全に排除。この動きは、過去に同氏が示唆した「他人が貪欲なときに恐れよ」との投資哲学に合致。

同氏は、米国のGDP総額と株式市場の時価総額との比率を重視することでも知られています。同氏は目先の上昇よりも、適正なバリュエーションに基づく慎重な投資を重視。市場が割高な局面である現在、バフェット氏の行動は、投資家に対して警鐘を鳴らしている可能性があります。

令和7年2月22日 日本1月消費者物価指数

おはようございます。日本の1月消費者物価指数が+3.6%の上昇となりました。

1. 消費者物価指数上昇率が加速

総務庁が20日発表した消費者物価指数によると、2024年12月の消費者物価(全国、総合)は前年同月比+4.0%と、前月の+3.6%から加速。

同CPI(生鮮食品を除く)上昇率は+3.2%と、前月の+3.0%から加速。3箇月連続で伸び率が加速。

生鮮食品を除く食料は+5.1%。24年夏頃から価格上昇が目立つ米は+70.9%。国産品の豚肉は+6.6%。

2. 実質消費支出は12月に増加

一方、厚生労働省が2月7日発表した2024年12月の家計調査によると、2人以上世帯の消費支出は35万2633円と、前年比+2.7%。市場予想の+0.5%から上振れ。寄付金や自動車酷乳などが増加に寄与。勤労世帯の実収入は117万9259円で、実質+2.9%。

今回の結果は、所得改善を背景として家計消費が回復基調にあることを示唆。個人消費の回復は全体の5割を占める国内総生産の押し上げに繋がり、二本銀行による追加利上げを後押しする材料ともなりえます。

一方、24年通年では2人以上世帯の踵腓支出は月平均で30万243円と、物価変動の影響を除いた実質で前年比▲1.1%。食糧品などの物価上昇が消費の重荷となりました。認証不正問題による出荷停止の影響で自動車購入が減少し、2年連続で減少。

支出の内訳に占める比率が高い食料が▲0.4%と、5年連続で減少。天候不良の影響で値上がりした野菜や果物の購入が減少。2人以上世帯の踵腓出に占める食費の割合を示唆する「偃月係数」は28.3%と、1981年以来43年振りの高水準。

令和7年2月19日 日本の富裕層が拡大

おはようございます。日本の富裕層が拡大しています。野村総合研究所(野村総研、NRI)は、日本の富裕層・超富裕層が合計約165万世帯、その純金融資産の総額は約469兆円と推計しました。

1. 富裕層・超富裕層拡大

野村総合研究所(野村総研、NRI)は、2023年の日本における純金融資産額の世帯数と資産規模を、各種統計などから推計。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類。各々の世帯数と資産保有額を推計。

結果は、純金融資産保有額が1億円以上5億円みまんの「富裕層」、及びどう5億円以上の「超富裕層」を合計すると、165.3万世帯で、2021年の148.5万世帯から+11.3%。内訳は富裕層165.3万世帯、超富裕層、11.8万世帯。

世帯数は、この推計を開始した2005年以降増加しており、富裕層・超富裕層それぞれの世帯数も、2013年以降は一貫して増加傾向にあるとしています。

2. 富裕層・超富裕層の純金融資産総額も増加続く

一方、2019年から21年にかけて、富裕層及び超富裕層の純金融資産保有額は、それぞれ+9.7%(236兆円から259兆円)、+8.2%(97兆円から105兆円)増加して、両者の合計額は+9.3%(236兆円から259兆円)。

更に、富裕層・超富裕層の純金融資産保有総額は、世帯数と同様、2013年以降一貫して増加しているとしています。

令和7年2月18日 日本は楽しい国になるか

おはようございます。日本の石破首相は「楽しい日本」を掲げています。

1. 石破首相が「楽しい国」を目指す

少数与党を率いる石破首相は、今後厳しい国会運営を強いられる可能性があります。その同首相が掲げるのが「楽しい日本」です。

同氏は「我が国は明治維新の中央主権国家体制において、富国強兵のスローガンのもとに、強い日本を目指しました。戦後敗戦からの復興や、高度経済成長の下で豊かな日本を目指しました。強い日本は国家が主導したものでした。豊かな日本は企業が主導したものだと思っています。そしてこれからは、一人一人が、それを実現する楽しい日本を目指すべきだ」としました。

「楽しい日本」については、官僚として1970年代の大阪万博を手掛けて、「団塊の世代」をはじめとして、数々のベストセラーを送りだした堺屋太一氏の遺作「三度目の日本」に由来しています。

石破首相の意図としては、地方創生を中心として、嘗ての高度経済成長時代にような、輝きを取り戻そう、との意図であると考えられます。

これに対して、世間一般に反応は、かなり冷たいもののようです。

2. 日本の幸福度はどれくらいか

ではここで、2024年3月国連発表の「世界幸福度報告」を見ておきましょう。同報告によると、1位フィンランド、2位デンマーク、3位アイルランドなど、北欧諸国が上位を独占。143か国・地域で、日本は51位。

一方、内閣府が12月25日発表した2022年1人当たり名目国内総生産(GDP)は、ドル換算で3万4064ドル。円安の影響により、前年の4万34ドルから大幅減少。介在協力開発機構(OECD)加盟国中21位。イタリアに抜かれ、G7中で最下位。

1は複線ブルクで12万4592ドル。ノルウェー、アイルランドと続いて、米国は5位、OECDに加盟していない中国は1万2720ドル。日本の21位は、比較可能な1980年以降で最低。

令和7年2月8日 日本12月実質賃金上昇

おはようございます。日本の12月実質支出が増加しました。

1. 実質賃金が上昇

厚生労働省が5日発表した2024年12月の毎月勤労統計によると、実質賃金は前年同月比+0.6%。プラスになるのは2カ月連続。

名目賃金を示す現金支給総額は61万9580円と+4.8%。消費者物価指数(持ち家の帰属家賃を除く)の伸び率の+4.2%を上回りました。名目賃金のうちボーナスを含む「特別に支払われた給与」が+6.8%の33万3918円と、牽引。

ボーナスの影響を除く賃金は物価上昇に追いついていません。基本給や残業代を含む「決まって支給する給与」では、実質で▲1.5%。厚労省の担当者は「+3%を超える物価上昇率は(適切な水準よりも)やや高い」との見解を示唆。

同省が同日発表した2024年の実質賃金は、前年比▲0.2%。マイナスとなるのは3年連続。ボーナスの支給のない月は実質賃金のマイナスが連続しており、通年で見ると賃金上昇が物価高に追いつきませんでした。

2. 実質消費支出は12月に増加

一方、厚生労働省が2月7日発表した2024年12月の家計調査によると、2人以上世帯の消費支出は35万2633円と、前年比+2.7%。市場予想の+0.5%から上振れ。寄付金や自動車酷乳などが増加に寄与。勤労世帯の実収入は117万9259円で、実質+2.9%。

今回の結果は、所得改善を背景として家計消費が回復基調にあることを示唆。個人消費の回復は全体の5割を占める国内総生産の押し上げに繋がり、二本銀行による追加利上げを後押しする材料ともなりえます。

一方、24年通年では2人以上世帯の踵腓支出は月平均で30万243円と、物価変動の影響を除いた実質で前年比▲1.1%。食糧品などの物価上昇が消費の重荷となりました。認証不正問題による出荷停止の影響で自動車購入が減少し、2年連続で減少。

支出の内訳に占める比率が高い食料が▲0.4%と、5年連続で減少。天候不良の影響で値上がりした野菜や果物の購入が減少。2人以上世帯の踵腓出に占める食費の割合を示唆する「偃月係数」は28.3%と、1981年以来43年振りの高水準。

令和7年2月8日 日本12月実質賃金上昇

おはようございます。日本の12月実質賃金が上昇しました。

1. 実質賃金が上昇

厚生労働省が5日発表した2024年12月の毎月勤労統計によると、実質賃金は前年同月比+0.6%。プラスになるのは2カ月連続。

名目賃金を示す現金支給総額は61万9580円と+4.8%。消費者物価指数(持ち家の帰属家賃を除く)の伸び率の+4.2%を上回りました。名目賃金のうちボーナスを含む「特別に支払われた給与」が+6.8%の33万3918円と、牽引。

ボーナスの影響を除く賃金は物価上昇に追いついていません。基本給や残業代を含む「決まって支給する給与」では、実質で▲1.5%。厚労省の担当者は「+3%を超える物価上昇率は(適切な水準よりも)やや高い)との見解を示唆。

同省が同日発表した2024年の実質賃金は、前年比▲0.2%。マイナスとなるのは3年連続。ボーナスの支給のない月は実質賃金のマイナスが連続しており、通年で見ると賃金上昇が物価高に追いつきませんでした。

2.厚生労働省が1月9日発表した2024年11月の家計調査によると、2人以上世帯の消費支出は▲2.9%。消費支出の前年比減少は9月連続。季節調整済み前月比も▲1.0%。

30万5819円と、物価変動分を除いた実質で▲1.3%。マイナスは3カ月連続。

市場の事前予想は前年同月比▲2.3%。季節調整済み前月比は+0.3%。

統計によると、1世帯当たりの支出額は28万6922円で、名目ベースでは前年同月比+0.3%。

令和7年2月5日 東京都区部1月消費者物価指数

おはようございます。東京都区部の1月消費者物価指数、変動の大きい生鮮食品を除く総合が2.5%の上昇となりました。

1. 消費者物価指数上昇率が加速

まず、全国の物価を見ておきましょう。総務庁が20日発表した消費者物価指数によると、2024年12月の消費者物価(全国、総合)は前年同月比+3.6%と、前月の+2.7%から加速。

同CPI(生鮮食品を除く)上昇率は+3.0%と、前月の+2.7%から加速。市場予想の+2.6%から上振れ。政府の電気・ガス価格の補助金が縮小したことでエネルギー価格の上昇幅が拡大。

日本銀行による利上げが予想される中(その後日銀は利上げ)、判断を後押しする安心材料となりました。

2. 東京都区部1月消費者物価指数加速

一方、総務省が31日発表した1月の東京都区部消費者物価指数は、変動の大きい生鮮食品を除く総合が108.7と、前年同月比+2.5%。3箇月連続で伸び率が拡大。政府の電気・ガス代補助終了によりエネルギー価格が上昇。食糧費の値上げも影響。

都区部の中旬速報値は全国の先行指標と言われている。生鮮食品を含む総合は3.4%と、更に伸び率が大きくなりました。

総合指数を品目別に見ると、生鮮所食品が+23.8%と、最も大きな押し上げ要因となりました。猛暑の影響によりキャベツが前年同月の3倍、ミカンなどの生鮮果物も+24.4%。

戦線食品に次いで高熱・水道が+11.1%と大幅上昇。電気代が+17.5%、都市ガスが+10.5%とそれぞれ上昇。

令和7年1月27日 日本12月消費者物価指数

おはようございます。日本の12月消費者物価指数が+3.6%の上昇となりました。

1. 消費者物価指数上昇率が加速

総務庁が20日発表した消費者物価指数によると、2024年12月の消費者物価(全国、総合)は前年同月比+3.6%と、前月の+2.7%から加速。

同CPI(生鮮食品を除く)上昇率は+3.0%と、前月の+2.7%から加速。市場予想の+2.6%から上振れ。政府の電気・ガス価格の補助金が縮小したことでエネルギー価格の上昇幅が拡大。

日本銀行による利上げが予想される中(その後日銀は利上げ)、判断を後押しする安心材料となりました。

2. 11月実質賃金は上方修正

一方、厚生省が24日発表した11月の毎月勤労統計調査の確報値(従業員5人以上)によると、物価変動の影響除いた実質賃金は前年同月比+0.5%と、速報値の▲0.3%を上方修正。4カ月ぶりに増加に転換。冬のボーナスの支給が増加したことを反映。

11月には一部の事業者がボーナスの支給を開始。ボーナスを含む「特別に支払われた給与」の確報値は+24.9%と、速報値の+7.9%から上方修正されました。

令和7年1月20日 日本の英語力92位に後退

おはようございます。日本の英語力が92位に後退しました。

1. 日本の順位が一貫して低下

語学学校を世界展開する企業「EFデュケーション・ファースト」(スイス)がこのほど発表した英語圏以外の国・地域の2024年版「英語能力指数」で、日本は過去最低の92位に転落。11年の発表以来、急速な国際化に逆行する形で、日本の順位はほぼ一貫して低下。英語力低下に歯止めがかかっていません。

調査対象は116か国・地域。オランダが6年連続で首位を維持。2位はノルウェー、3位がシンガポール。日本は前年の順位を5つ下げ、韓国、ベトナム、インドネシア、中国などを下回り、アジア23カ国・地域の中でも16位に沈みました。日本は初回調査では全体で14位でしたが、当時40か国で会った調査対象が拡大するにつれて順位が低下。

2. アジアの英語力が低下

一方、アジアの国・地域の結果では、最高がシンガポールの3位で、続いてフィリピン22位、マレーシア26位の順。韓国は50位、インドが69位。

同期間は「世界各国の英語力は4年連続低下しており、今年は60%の国が昨年からスコアが低下。英語への関心が緩んでいる今年示唆しているのでは、と指摘。

中でもアジアの英語力は「世界のどの地域よりも低下」として、インドと中国のレベル低下をその主な要因としています。

令和7年1月13日 家計の金融資産減少

おはようございます。家計の金融資産減少が減少しました。

1. 家計の金融資産減少

12月17日日発表の日銀資金循環統計によると、2024年9月滅の個人金融資産残高は前年比58兆円増加の2179兆円。過去3番目の水準乍ら、7四半期ぶりに過去最高の更新が途絶えた形。年間では、資金流入が14兆円、内外で株高が進んだことにより時価変動の影響が+44兆円(うち国内株式が+21兆円、投資信託+14兆円)となり、個人金融資産が増加。

只、四半期ベースで見ると、個人金融資産は前期末(6月末ン)比で▲34兆円と、7四半期ぶりに過去最高の更新が途絶えた形。例年7-9月期は一般的な賞与支給月を含まないため、資金の流入が進みづらい傾向にあり、今回も▲5兆円の流出。更に、この間に国内株価が急落して、円高が大きく進んだことにより、時価変動の影響が▲29兆円(うち国内株式▲16兆円、投資信託▲6兆円)発生して、資産残高を大きく減少させました。

2. ドルベースでは若干増加

一方、資金循環勘定に基づく筆者計算で、ドルベースでは15.2兆ドルと、前期の13.6兆ドルから回復。これは思い急激な円安が進んだことによるもの。只、図表1の通り、ドルベースは低落傾向にあり、依然ピークからはかなり低い水準。

購買力を考えると、ドルベースの方が重要ということになります。ドルベースの家計資産減少は、家計の購買力低下に繋がり、日本の国力低下の原因となると考えられます。

令和7年1月6日 日本の競争力低下

おはようございます。日本の競争力低下が目立っています。

1. 日本の競争力低下

スイスのビジネススクールの国際経営開発研究所(IMD)は昨年6月18日、世界競争力ランキングを発表。前年調査で4位だったシンガポールが4年ぶりに首位になり、スイスは3位から順位を上げて2位。前年調査で首位であったデンマクは3位に後退。日本も3つ順位を落として38位。

人口2,000万人いじょうの国・地域を対象とするランキングでは、首位が台湾、米国が2位、豪州3位、日本は15位。

2. 日本の順位が継続して低下

一方、日本の総合順位は一貫して低下。1989〜92年迄は首位でしたが、その後急速に低下。2002年以降にはやや持ち直しましたが、2009年の17位以降、一貫して低下

三菱総合研究所では、今回発表された日本の4分類において、経済状況は21位、政府効率性が42位、ビジネス効率性が51位、インフラが23位としています。4大分類では、経済状況のみ前年から順位を上げて、長期的には低迷傾向。ビジネス効率性の他、政府効率性も低位を持続。従来強みであったインフラ分野も低迷しているとしています。

日本の競争力の低下は、日本のGDP成長率の低迷、日本全体の貧困化に繋がる可能性があります。株式市場では、巳年に日本株も上昇するとの期待もありますが、日本株の相対的な低迷の可能性もあります。

令和6年12月31日 年末にポートフォリオの見直しをしよう

おはようございます。既に年末ですね。年末にポートフォリオの見直しをしましょう。

1. ポートフォリオがどうなっているか

早いもので既に年末。この時期には大掃除をしたり、年賀状を欠いたり、お正月の飾りつけをしたり、帰省したりと、やることは結構あるかもしれません。只、この時期にこそやりたいこと。それはポートフォリオの見直しです。

ポートフォリオとは、直訳すると「紙ばさみ」ということですが、要するに自分自身の資産構成のことです。

ここで、米国株の動きを見ておきましょう。株式市場では、今年は、ほぼ米国の独り勝ち。日経平均は前半こそ好調であったものの、昨年12月25日の33,464.17円と比較すると、12月23日月曜日には39,036.85円と、+16.6%の小幅上昇。

これに対して米国の代表的株価指数で、時価総額平均で算出しているS&P500指数は、12月29日の4,769.83ポイントから12月24日には6,040.04ポイントへと、+26.6%の上昇。

そのほか、欧州、新興国株式などは日経平均と同等かそれを下回る程度。好調な経済を背景として、米国の株価の堅調さが際立つ1年となりました。

来年も米国株が上昇傾向を辿る可能性があります。日本株の時価総額は世界全体に対して、現在、5%程度しかありません。逆に米国が50%以上を占めています。世界の時価総額を基準にすれば、日本株だけ持っていると、大きなリスクを抱えているとも言えます。

又、不動産についても、日本人は一般に大半を日本の不動産で持っています。世界のREIT(不動産投資信託)に投資するファンド(投資信託)を保有している人は、比率としては億ありません。今後の日本における人口減少などを考えると、大きなリスクを取っていることになります。

2. 日本の国際競争力が低下

一方、スイスの国債経営開発研究所(IMD)が6月に発表した2024年版「世界協力ランキング」では、日本の競争力は企業の効率性低下が響いて、前年から順位を3下げて、世界38位に低迷。3年連続で順位を落として、過去最低を更新。

24年版では、主要67か国・地域が対象。「経済実績」「政府の効率性」「ビジネスの効率性」「インフラ」の4分野で競争力が採点、総合評価。

3. どこでリスクをとっているか

ポートフォリオの見直しに際しては、どこでリスクを取っているかの点検が必要です。通貨は円のみか、株式、不動産、商品(金など)に偏っていないか、などを点検します。株式に関しては、特定の銘柄、或いは業種に偏っていないか、なども見ます。

個別銘柄については、業績だけでなく、孫会社の格付けも見るとよいでしょう。又、仮想通貨など投機性の高い資産を持ちすぎているのも要注意です。

リスクとは、単に「危険」ということではなく、どれだけ変動しうるか、ということです。当然、一部の銘柄、業種、通貨に集中していると、大きなリスクを取っていることになります。リスクは、具体的には標準偏差で測定します。資産を組み合わせると、リスクの低下を図ることができます。v

富裕層は一般に、資産を増やすことよりも、それを守ることに注意を払う傾向があります。皆さんも、年末を機に、リスクの測定、資産の分散を図っては如何でしょうか。

令和6年12月25日 世界幸福度ランキング

おはようございます。3月20日に、2024年版の世界幸福度報告(World Happiness Report)が発表されました。

1. 北欧諸国が上位を占める

2024年3月20日の「国際幸福デー」に、国連持続可能な開発ソリューションネットワーク(UN Sustainable Development Solutions Network)が発表されました。

世界幸福度報告は、世界中の各国・地域の幸福度についての調査結果を纏めてレポートであり、国連持続可能な開発ソリューションネットワークから、毎年3月20日に国際幸福デーに発表。2024年版ランキングでは、世界143の国・地域が対象。

上位には、1位フィンランド、2位デンマーク、3位アイルランドなど、軒並み北欧諸国が入りました。4位スウェーデン、7位ノルウェーなども入っています。そのほか、オランダ、ルクセンブルク、スイスなど欧州の国も多く入っています。

2. 日本は幸福度が低下

一方、日本は51位と、前回から4ランクダウン。52位韓国、53位フィリピンとなっています。最近、日本は1人当たりGDPで韓国の後塵を拝しています。韓国に抜かれるのも時間の問題かもしれません。

猶、2月のYKKセミナーでは、幸福度、金融面での幸福度、そして金融リテラシーについてお話する予定です。ご期待ください。

令和6年12月16日 国連英検特A級2次を受験

おはようございます。15日に、国連英検特A級2次を受験しました。

1. 日本で最も難しい英語資格の1つ

15日に、国連英検特A級2次を受験しました。同A級は日本で最も難しい英語資格の1つであるとされています。1次に通るだけでも結構大変です。皆さんもぜひ挑戦しましょう。

「英語を学習するのは趣味ですか」と聞かれることもあります。確かに趣味の一面もあります。現在、英独仏中を学んでいます。英語以外は、大したレベルではありませんが、先日には仏検2級を受験しました。外国語を習得することにより、視野が広がります。

2. 日本の英語能力ランキング低下

一方、日本の英語能力ランキングは引き続き低下。スイスに本部を持つイーエフ・エデュケーション・ファーストが実施した「EF EPI英語能力指数」によると、日本の英語能力は世界116か国中92位。同社は2011年以降「EF EPI英語能力指数世界ランキング」を公表。同調査は、英語を母国語としない国について調査。

受験者の数、国が増えるにつれて、日本の順位は低下。毎年順位を下げています。

今回上位になったのは、1位オランダ、2位ノルウェー、3位シンガポール、4位スウェーデン、5位クロアチアなど。基本的に、欧州の国が上位に来ています。

英語の能力がないとすると、国際貿易、投資についても支障を来す恐れがあります。日本の若者の海外への関心も低下の傾向にあり、英語能力の低下と共に、日本衰退の1つの要因とならないよう願うしかありません。

令和6年12月15日 今年の漢字に金

おはようございます。今年の漢字に「金」が選ばれました。

1. 「金」は5回目

今年1年の世相を漢字1文字であらわす意「今年の漢字」が京都の清水寺で発表され、「金」が選ばれました。

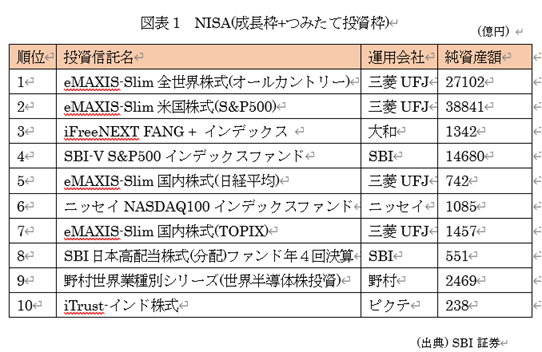

「今年の漢字」は、京都市に本部のある「日本漢字能力検定協会」がその年の世相を反映する漢字1文字を一般から募集して、最も多かった漢字を選びます。

1995年から行われて今年で30回目となる今年は、22万1900通余りの応募の中から最も多かった「金」が選出されました。

京都東山区にある清水寺では、12日午後2時過ぎ、森清範 貫主が大きな和紙に「金」の文字を一気に書き上げました。

「金」が選ばれたのは、2021年以来で5回目。協会では、「金」が選ばれた理由について、パリ・オリンピックやパラリンピックに出場した選手の多くが近メダルを獲得、「佐渡島の金山」が世界遺産に選ばれた、政治資金の裏金問題や、金目当ての闇バイト事件、止まらない物価高騰などが理由として挙げられると、しています。

2. 金価格上昇

一方、この1年で金の価格は大幅上昇。金のETFであるSPDRゴールドシェア(1326)の価格は、昨年12月18日の27,025円から、今年12月13日には、37,910円へと、10,000円以上の上昇。

金価格の上昇については、金の需要に供給が追い付いていない、世界情勢の不安定さ、世界的な低金利、各国の中央政府による金の購入、などが考えられます。

米中の対立により、中国、ロシアなどいわゆる「グローバルサウス」の中銀による金購入が目立っています。これらの国は一部、ドル脱却を目指しています。ドルの代替資産として、金への投資の姿勢を強めています。

令和6年12月10日 全国通訳案内士2次を受験

おはようございます。12月8日日曜日には、全国通訳案内士試験2次を受験しました。

1. 昨年に続いて

12月8日日曜日には、全国通訳案内士試験2次を受験しました。

同試験は英語に関しては唯一の国家資格です。嘗ては独占業務でしたが、現在は独占資格という位置づけです。要するに、外国人に対して全国の観光地などを案内するのが役目です。

前回は、歴史、チリ、一般常識、英語の1次は通ったものの、あえなく2次で玉砕。

2. 外国人に関心を持とう

コロナ明けもあり、現在、外国からの観光客が増えています。

特に、日本の食に対する関心は高く、いわゆる「インバンド丼」に対する興味の高まりは目を見張るものがあります。

単に観光で日本に来るだけでなく、日本への関心を持ってもらいたいものです。そのためにはどうすればよいか。ともに考えていきましょう。

令和6年12月7日 日本10月実質賃金横這い

おはようございます。日本の10月実質賃金が横這いとなりました。

1. 実質賃金横這い

厚生労働省が6日発表した2024年10月の毎月勤労統計によると、実質賃金は前年同月比横這い。電気・ガス代の補助再開で物価の伸び率が鈍化。最低賃金引き上げにより、賃上げが広がったことからマイナス圏から脱出。

10月の消費者物価指数(CPI)総合伸び率は+2.6%。政府の電気・ガス負担の軽減により、9月の同+2.9%から鈍化。名目賃金を示唆する現金給与総額は29万3401円と、+2.6%。

実質賃金は5月迄26か月連続で低下したあと6-7月にはプラスに転じました。賞与の効果が薄れた8月からは再びマイナスに陥っていました。労働省では「賃上げにより名目賃金の上昇は続いても、実質賃金が上昇するかどうかは、物価次第だ」としました。

2.実質消費支出は減少

一方、厚生労働省が11月8日発表した2024年9月の家計調査によると、2人以上世帯の消費支出は30万5819円と、物価変動分を除いた実質で▲1.3%。マイナスは3カ月連続。

外壁や塀の工事といった設備修繕・維持の主出が減少。気温の高い日が続き、秋冬物衣服の販売が低調。名目では+1.3%

他方、勤労者世帯収入は名目で+3.7%。実質では+1.1%と、前月の▲1.6%から回復。

令和6年12月4日 日本のエンゲル係数G7で最悪

おはようございます。日本のエンゲル係数はG7で最悪となりました。

1. 日本のエンゲル係数30%目前

食糧品が家計に締める消費支出の割合、いわゆる「エンゲル係数」が上昇。2024年7-9月期には29%超と、節目の3割り迫り、通年でも約40年振りの高水準。物価上昇の伴い、食糧品価格の上昇が目立っています。

このところ、スーパーで買い物をすると、あらゆる食品が値上がり。特に米が高騰しており、5キロの袋が税込みで3千円を超えています。1年前に比べて、」7割程度上昇。

2. 実質賃金2カ月連続マイナス

厚生労働省が11月7日発表した2024年9月の毎月勤労統計によると、実質賃金は前年比▲0.1%3速報)と、2か月連続で減少。8月と比較して物価上昇率が低下して、賃上げ効果で所定内給与の伸びが加速したものの、残業時間の減少で所定外給与がマイナスに転じたことが響きました。

労働者1人あたりの平均名目賃金を占める現金給与総額は前年比+2.8%の29万2551円となり、33箇月連続でプラス。伸び率は8月から横這い。

令和6年12月3日 イーロン・マスク氏の狙い

おはようございます。大接戦が予想された米大統領選では、トランプ氏が圧勝。大統領選でトランプ氏を支持したイーロン・マスク氏の狙いはどのようなモノでしょうか。

1. トランプ氏支持に変更

イーロン・マスク氏は、嘗ては民主党支持者として知られ、電気自動車の政策にかかわるなど、環境保護派と見られていました。

只、米大統領選実施の前から、トランプ氏支持に変更。トランプ氏は電気自動車への補助金廃止や、地球温暖化対策の枠組み「パリ協定」からの離脱を表明するなど、EV大手「テスラ」にとってはマイナスと思える政策を推進すると見られています。

マスク氏は7月、トランプ氏への支持を正式に表明。7-9月の3箇月間に、トランプ氏を支持する団体「アメリカPAC」に約7500万ドルを献金。10月前半に4360万ドルの資金を拠出しており、巨額の献金を行っています。

2. マスク氏が政府効率化省トップに

一方、トランプ次期大統領は11月12日、連邦政府の歳出削減や規制緩和を推進する政府外の助言機関「政府効率化省(DOGE)」を設立。トップ実業家の位ロン・マスク氏とビベック・ラマスフミ氏を起用すると発表。建国250年に当たる2026年7月を目標として、政府機関の改革を進めるとしています。

トランプ氏当選後、或いはそれ以前からマスク氏が推奨する仮想通貨ドージ・コイン、或いはEVのテスラの株価が上昇。マスク氏がトランプ新政権から、何か恩恵を受けるのではという先回り買いが目立っています。

イーロン・マスク氏の新政権での役割はまだ判然としませんが、テスラ株にとっては今後もプラス材料となる可能性があります。

令和6年11月25日 日本10月消費者物価指数+2.3%

おはようございます。消費者物価指数上昇率がやや鈍化

総務庁が22日発表した消費者物価指数によると、2024年10月の消費者物価(全国、生鮮食品を除く総合、以下コアCPI)は前年同月比+2.3%と、9月から▲0.1%ポイント鈍化。市場予想の+2.2%からは上振れ。

食料(生鮮食糧費ぞ除く)の上昇率が急拡大したものの、昨年10月に補助金が半減された電気・都市ガス代の上昇率が大きく低下したことがコアCPIを押し下げました。

生鮮食品及びエネルギーを除く総合(コアコアCPI)は同+2.3%、総合CPIは+2.3%。

2. コアCPI上昇率は11月から再加速へ

一方、10月には電気・都市ガス代の上昇率縮小を主因として、コアCPI上昇率鈍化したものの、11月には「酷暑乗り切り緊急支援」の値引き単価が縮小され、12月には支援策が終了することから、電気・都市ガス代の上昇率が大きく高まる見込。

コアCPI上昇率は足下の+2%台前半から、「酷暑乗り切り緊急新」終了後の24年12月に+3%程度まで上昇した後、電気・ガス代の支援策再開が見込まれる25年2月以降に鈍化の見通し。只、電気・都市ガス代の値引き額は24年夏と比較して小さいことから、ガソリン、灯油等の補助見学が縮減することにより、コアCPI上昇率は25年度初めにかけて+2%台後半で高止まりすると予想されます。

令和6年11月19日 フランス語検定2級を受験

おはようございます。11月17日日曜日には、フランス語検定2級を受験しました。

1. かなり高レベルとの仏検2級

11月17日日曜日には、フランス語検定2級を受験しました。

過去の合格率を見ると、1級の合格率が11.0%から14.6%、準1級の合格率が19.5%から23.3%、2級の合格率が30.9%から32.6%。

2級については、3割強しか通らないので、なかなかの難関です。

私自身は、半年前に準2級に合格しました。今回は腕試し、といった感じですが、かなり難しい感じでした。

2. 国際情勢に関心を持とう

一方、私は12月8日には、全国通訳案内士の2次試験を受験する予定。フランス語、英語の習得により、海外から多くの人を呼び込み、日本への投資に繋げていこうと考えています。

最近日本では、円安のせいもありますが、訪日外交人の急増に対して、海外への旅行者、留学生がかなり減る傾向にあります。

語学を習得すると、海外に目を向けることができ、投資の幅も広がります。英独仏など、語学に関心を持っていきましょう。

令和6年11月13日 ビットコイン高値更新

おはようございます。ビットコインが高値を更新しました。

1. ビットコイン規制に変化か

ビットコイン金融サービス及びインフレ企業のNYDIGは、トランプ氏の再選後、ビットコインの政治的役割が高まったとして、11日に暗号市産業界の規制変化の可能性を示唆。

同社の責任者グレッグ・シポラロ氏は最近のレポートで、戦略的ビットコイン準備金案や主要規制当局のトップ変更の可能性といったトランプ氏のビットコイン支援が、デジタル資産の地位を強める可能性を説明。

同社の分析によると、SEC(証券取引委員会)、OCC(オプション精算公社)、FDIC(連邦預金保険公社)、財務省のトップが変わり、デジタル資産への制限が和らぐ可能性が調べられました。

2. ビットコイン高値更新

暗号資産の代表格であるビットコイン(BTC)の相場が、11日、一時1BTC=8万9000ドル(約1370万円)を超えて、斉田ケ根を更新。米大統領選で、仮想通貨に好意的とみられるトランプ前大統領が勝利したことを材料視。

バイデン政権下では、米証券取引員会のゲンスラー委員長が、仮想通貨への締め付けを強化。トランプ氏は選挙戦で、「米国はこの惑星で仮想通貨の中心市、ビットコイン大国になる」としました。大統領に就任次第、ゲンスラー氏を解任すると約束。

ビットコイン相場は、大統領選が投開票された5日以降、上昇を継続。情報サイトのコインデスクによると、米東部時間11日午後に8万9622.17ドルを付けました。

令和6年11月10日 日本9月実質賃金▲0.1%

おはようございます。日本の9月実質賃金が▲0.1%の低下となりました。

1. 実質賃金2カ月連続マイナス

厚生労働省が7日発表した2024年9月の毎月勤労統計によると、実質賃金は前年比▲0.1%3速報)と、2か月連続で減少。8月と比較して物価上昇率が低下して、賃上げ効果で所定内給与の伸びが加速したものの、残業時間の減少で所定外給与がマイナスに転じたことが響きました。

労働者1人あたりの平均名目賃金を占める現金給与総額は前年比+2.8%の29万2551円となり、33箇月連続でプラス。伸び率は8月から横這い。

2.実質消費支出も減少

一方、厚生労働省が11月8日発表した2024年9月の家計調査によると、2人以上世帯の消費支出は28万7963円と、物価変動分を除いた実質で▲1.1%。マイナスは2カ月連続。台風などの影響で自動車の購入や旅行を控える動きが広がってことや、エアコンの購入が減少。

勤労者世帯の実収入は▲1.6%。可処分所得も▲1.8%と、ともに5カ月ぶりにマイナスに転じました。実質消費支出は▲3.9%と5カ月連続減少。物価高への懸念から「消費より貯蓄に回る傾向が続いている」(総務省)としています。

令和6年11月5日 生活コストの見直しをしよう

おはようございます。投資をするにあたって、「今は余裕がありません」という人はどうすればよいのでしょうか。

1. 生活コストの見直しをしよう

投資をするにあたって、「今は余裕がありません」という人が良くいますが、このような人はどのように考えるべきでしょうか。

そもそも、現在余裕がないわけですから、将来も余裕はないと考えるべきでしょう。

給料あるいは個人事業としての所得から家賃、食費、個通費などの必要経費を引くと、殆ど資金が残らないという人もいます。現在の状況を変えない限り、投資するどころではありません。しかし、このような人にとっては、「投資」そのものの優先順位が低いと言えます。

2. ライフプランニングをしよう

余裕がない、という人は5年後、10年後でも、やはり余裕がないということになります。教育費、住宅費などが上昇して、更に余裕がなくなるというケースもあります。その人が40代だとしたら、50代以降、収入が減少する可能性も大いにあります。

ライフプランの作成により、無駄な支出の見直しが可能になります。生命保険、住宅ローンなどの見直しが必要となります。水道光熱費も対象となります。

無駄な支出を抑制し、まずは、毎月ある程度の資金を投資信託に投じる、といったとことから始めることが効果的です。

生活費の見直しのセミナーを12月11日に開催します。当日には、電力、ガスの費用削減などの専門家の方にも登壇してもらいます。ご期待ください。

令和6年10月29日 資格に挑戦しよう

おはようございます。私は、日曜日には、国連英検特A級一次を受験しました。

1. 英語、フランス語などを受験

私は、このところ、国連英検、フランス語検定2級、全国通訳案内士などを続けて受験しています。この日曜日には、国連英検特A級一次を受験しました。国連英検は、日本国内の英語資格試験としては、最も難しいものの1つです。

フランス語については、20台よりラジオなどで学んできましたが、先日には準2級を受けて実力の不足を感じました。やはり、受験など目標がないと、なかなか上達しないものです。

2. 資格により、仕事の質も向上

私はこれまで、他に証券アナリスト、国際証券アナリスト、CFPなどの資格を取得してきました。それにより仕事の幅も広がりました。証券アナリストに関しては、アナリストの実参加可能なセミナーなどもあります。

まだ、それとは別に、囲碁7段、漢字検定1級、簿記2級なども取得しました。仕事、趣味共に幅が広がりました。

グラットン教授の「ライフ・シフト」にみられる通り、今後は人生において、学び直し画筆よとなります。資格も積極的挑戦していきましょう。

令和6年10月23日 祖先に関心を持とう

おはようございます。私は、先日には、祖先のお墓詣りを行いました。祖先に関心をもつことの重要性を再認識しました。

1. 祖父母、両親のお墓を訪問

私は、10月に入って、母の7回忌、義母の四十九日が続きました。そのため、10月の土日には2回、故郷の岡山に帰り、自分の父母、祖父母、又妻の両親の墓参りに、岡山市及び倉敷市に行きました。

私の父方の祖父は株式が大変好きな人で、私が祖父母の家に行くと、よく短波放送を聞いていました。現在はラジオで日本の株価を知るという人はあまりないかと思いますが、嘗てはインターネットどころかテレビさえない内もあり、株価はもっぱらラジオで知るという時代がありました。

私自身は、投資以外でも、様々な教養、学問などを両親、兄、祖父母などから学ぶことができました。大変幸運であったと思います。

2. 祖父の家が崩壊

一方、父方の祖父の家は、結果的に直系つまり祖父の長男(私から見ると叔父)の長男、つまり私から見ると従兄が継ぎました。

只、この人は全く働かず、庭には竹などがはびこりました。庭、家の手入れをせず、住んでいる家が崩壊。本人も3年ほど前に死亡。いわゆる孤独死です。脂肪を約1か月経過してから発見。

先に叔母、つまり従兄の母親が亡くなり、年金の収入も途絶えたということでしょう。私、兄を含めて従兄が9人いますが、孤独死したのは今のところこの人だけです。

では、なぜそうなったのか。それは故人、特に祖父の遺志を継がなかったということでしょう。私はいわば意思を継いで、投資の道に進みました。人生の進路を選択するうえで、祖先の遺志を知ることが重要であると言えます。

投資も只単に株式などを買うのではなく、祖先の遺志を考えながら行動すると、良い結果が得られるでしょう。

令和6年10月16日 全国通訳案内士試験に挑戦

おはようございます。全国通訳案内士試験の2次試験に向けて、準備しています。

1. 2次試験は12月8日

日本国内には、多くの英語の試験があります。私がこれまで受験してきた英語検定1級、国連英検特A級の他、多くの試験がありますが、唯一の国家試験が全国通訳案内士です。

1次では、地理、日本史、常識、実務、外国語(英)が問われます。2次は外国語による面接。昨年は残念ながら2次で落ちたため、今年は2次に再挑戦します。

2. 訪日客が増加

一方日本政府観光局によると、8月の訪日観光客は2,933,000人で、前年同月比+36.0%。19年同月比+16.4%で、7日月連続で同月過去最高を記録。

台風7号による航空便結構党の影響があったものの、前月に引き続き学校休暇の増加による訪日需要の増加で、東アジアでは中国などからの訪日客が増加。

3. 千客万来が人気

ここで、「インバウン丼」を再び見ましょう。2024年2月1日に、豊洲市場の「千客万来」がオープン。新たな商業施設です。大手温泉グループとしていられる「万葉倶楽部」が施設管理者で、建物は、飲食街である「豊洲場外 江戸前市場」と、温泉施設「東京豊洲漫遊の湯」から成り立っています。

施設全体では、江戸時代の街並みを再現しており、中には「時の鐘」もあります。江戸時代を再現したような様相となっており、外国人にも人気。「日本の食を通じて世界に日本分解をアピールする」と理念のもと、訪日観光客のインバウンドを狙った施設であると言えます。

4. インバウン丼が人気

中でも、施設の中で売られている海鮮丼が人気となり「インバウン丼」というニックネームが生まれました。最近ではニセコなど観光地で売られているインバウンド向け商品が人気となり、千客万来でも、同様の商品が人気となっています。

「インバウン丼」は訪日客を狙ったものだけに、値段が非常に高いというイメージがあります。

只、実施の値段はそれほどではなく、「ホンマグロと真鯛の紅白丼」3600円、「贅沢エスニック丼」3900円など。